Alternatif Finansman İle Sürdürülebilir Büyüme Mümkün Mü?

KOBİ'ler için alternatif finansman yöntemlerini, hayati önemdeki nakit akışını dengelemeyi ve sürdürülebilir büyüme hedeflerine ulaşma adımlarını keşfedin.

Yazan

Nursena Pancar

Yayınlanma tarihi

26 May 2025

Küçük ve orta ölçekli işletmeler (KOBİ'ler), Türkiye ekonomisinin bel kemiğini oluştururken, sürdürülebilir büyüme hedeflerine ulaşmada en çok zorlandıkları alanlardan biri finansmana erişimdir. Geleneksel bankacılık yöntemleri her zaman her işletmenin ihtiyaçlarına hızlı ve esnek çözümler sunamayabiliyor. Özellikle teminat, zorlayıcı faiz oranları ve işlem süreçlerinin oluşturduğu engeller, birçok KOBİ için büyüme planlarını erteleme veya tamamen rafa kaldırma anlamına geliyor.

Bu noktada alternatif finansman modelleri, yenilikçi ve çözüm odaklı yapılarıyla devreye giriyor. Gelişen teknoloji ve dijitalleşme sayesinde KOBİ'ler artık yalnızca bankalara bağlı kalmadan, farklı ve daha ulaşılabilir finansman yolları ile tanışıyor. Peki, bu alternatif yöntemler gerçekten sürdürülebilir bir büyüme sağlar mı? Gelin birlikte inceleyelim.

Alternatif Finansman Nedir ve Neden Ortaya Çıktı?

Alternatif finansman, geleneksel banka kredilerinin dışında kalan, yenilikçi ve esnek finansman yöntemlerini kapsayan bir kavramdır. Bu yöntemler arasında borçlanmaya kitle fonlaması, faktoring, finansal kiralama (leasing), tedarik zinciri finansmanı ve fintek tabanlı kredi platformları gibi çözümler yer alır. Temel amaç, finansmana erişimde yaşanan sıkışıklığı aşmak ve özellikle küçük işletmelere daha hızlı, düşük maliyetli ve erişilebilir kaynaklar sunmaktır.

Alternatif finansman modelleri, hem finans sektöründeki dijital dönüşümün hem de klasik kredi sisteminin yeterince kapsayıcı olmamasının bir sonucu olarak gelişti. Geleneksel kredi sistemlerinde istenen teminatlar, uzun değerlendirme süreçleri ve yüksek faiz oranları, özellikle büyüme aşamasındaki KOBİ'ler için büyük engeller oluşturuyor. Buna karşılık alternatif yöntemler, daha esnek kriterlerle çalışarak KOBİ'lerin nakit akışlarına, iş modellerine, projelerin potansiyellerine ve dijital ayak izlerine dayalı değerlendirme mekanizmaları sunabiliyor.

Alternatif Finansman KOBİ'ler İçin Neden Uygun?

KOBİ'lerin çoğu hızlı hareket etmek, pazar imkânlarını değerlendirmek ve sınırlı kaynaklarla verimli çözümler üretmek zorunda. Alternatif finansman da tam bu ihtiyaçlara yanıt veriyor. Örneğin bir borçlanmaya kitle fonlaması kampanyası ile yatırımcıdan doğrudan borç alınabilirken, dijital platformlar aracılığıyla birkaç gün içinde fon sağlamak mümkün olabiliyor. Aynı şekilde faktoring gibi yöntemler sayesinde vadeli alacaklar hızla nakde çevrilerek nakit akışı dengelenebilir.

Ayrıca alternatif finansman kanalları, finansal geçmişi çok güçlü olmayan ama büyüme potansiyeli yüksek olan KOBİ'ler için de yeni bir olanak kapısı aralıyor. Dijital izlenebilirlik, işletme sahibinin vizyonu ve iş fikrinin potansiyeli gibi kriterler, bu sistemlerde daha fazla önem kazanıyor. Bu da daha fazla KOBİ'nin işini büyütmesine ve sürdürülebilirlik hedeflerine ulaşmasına olanak tanıyor.

KOBİ’ler İçin Alternatif Finansman Yöntemleri Nelerdir?

Alternatif finansman, sunduğu farklı modeller sayesinde KOBİ'lerin farklı finansman ihtiyaçlarına çözüm sunabilir. İşte günümüzde öne çıkan başlıca yöntemler şu şekilde sıralayabiliriz.

1. Borçlanmaya Dayalı Kitle Fonlaması (Kişiden Kişiye Kitle Fonlama)

Bu modelde KOBİ'ler, dijital platformlar aracılığıyla çok sayıda bireysel yatırımcıdan borç alabilir. Yatırımcılar belirli bir oran karşılığında projeye destek olurken, işletme banka kredisine göre daha hızlı ve esnek bir şekilde fon sağlar.

2. Faktoring

KOBİ'lerin vadeli alacaklarını, finansal kuruluşlara devrederek hemen nakde çevirdiği bir yöntemdir. Bu sayede nakit akışı hızlanır ve işletme faaliyetlerine kesintisiz devam eder.

3. Finansal Kiralama (Leasing)

Bir ekipman ya da araç satın almak yerine, uzun vadeli kiralama yoluyla kullanım hakkı elde edilir. Bu yöntem, yüksek maliyetli yatırımların finansmanı için avantaj sağlar.

4. Tedarik Zinciri Finansmanı (Supply Chain Finance)

Bu sistemde tedarikçiler, büyük alıcı firmaların finansal gücünden faydalanarak erken ödeme alabilir. KOBİ’ler için daha düşük finansman maliyeti sunar.

5. Fintek Tabanlı Kredi Platformları

Yapay zeka ve veri analitiği kullanan dijital platformlar, KOBİ’lerin kredi başvurularını alternatif yöntemlerle değerlendirerek daha hızlı kredi sağlar.

Sürdürülebilir Büyüme Nedir?

KOBİ’ler için büyümek elbette önemlidir; ancak asıl mesele, bu büyümeyi uzun vadeli ve dengeli bir şekilde sürdürebilmektir. Sürdürülebilir büyüme, bir işletmenin yalnızca bugününü değil, geleceğini de düşünerek; finansal, çevresel ve sosyal boyutlarda istikrarlı bir şekilde gelişmesini ifade eder. Gelir artışı, kapasite genişlemesi veya yeni pazarlara açılmak bu büyümenin somut göstergeleri olabilir. Ancak tüm bunlar, kaynakları verimli kullanarak, riskleri gözeterek ve topluma değer katarak gerçekleşmelidir.

Finansal açıdan bakıldığında sürdürülebilir büyüme; borçlanmanın yönetilebilir seviyede tutulduğu, likidite dengesinin sağlandığı ve yatırımın stratejik adımlarla desteklendiği bir süreci gerektirir. KOBİ’ler, kısa vadeli çözümlerle büyüme yaşasa bile eğer bu süreç sağlıksız bir borçlanma ya da kontrolsüz gider artışıyla desteklenirse, bu durum uzun vadede yıkıcı olabilir.

İşte bu noktada alternatif finansman araçları devreye girerek sürdürülebilir büyümenin bir parçası haline gelir. Doğru finansman modeliyle, KOBİ’ler hem yatırımlarını finanse edebilir hem de finansal yapılarını sarsmadan, kontrollü bir şekilde büyüme imkânı bulabilir.

KOBİ'lerde Sürdürülebilir Büyümenin 5 Adımı

Sürdürülebilir büyüme, planlı hareket etmeyi ve kaynakları verimli kullanmayı gerektirir. KOBİ'lerin büyüme sürecinde karşılaştıkları en büyük engellerden biri, işletmenin ihtiyaç duyduğu finansmana zamanında ve uygun şartlarla ulaşamamasıdır. Alternatif finansman yöntemleri, bu noktada KOBİ'lere hem esneklik hem de stratejik avantaj sunar.

1. Nakit Akışının Dengelenmesi

Alternatif finansman modelleri, KOBİ’lerin nakit akışlarını düzenleyerek günlük operasyonlarını daha sağlıklı yürütmelerine olanak tanır. Özellikle faktoring ve tedarik zinciri finansmanı gibi yöntemler, vadeli alacakların hemen nakde çevrilmesini sağlar. Bu da işletmelerin ani ödemeler ya da yatırım fırsatları karşısında daha güçlü kalmasını sağlar.

2. Kredi Bağımlılığını Azaltma

Bankacılık sistemine alternatif çözümler, KOBİ’leri tek bir finansman kaynağına bağımlı kalmaktan kurtarır. Kitle fonlaması veya fintek tabanlı kredi platformları gibi seçeneklerle çeşitlilik kazanılır. Bu da işletmenin finansal dayanıklılığını artırır ve faiz yükünü azaltır.

3. Hız ve Erişilebilirlik

Alternatif finansman yöntemleri dijital altyapıya dayandığı için başvuru süreçleri daha hızlıdır. KOBİ’ler, uzun ve karmaşık prosedürlerle vakit kaybetmeden ihtiyaç duydukları fona erişebilir. Bu hız, piyasa fırsatlarının kaçırılmaması açısından kritiktir.

4. Girişimci Potansiyelinin Ön Plana Çıkması

Özellikle borç temelli kitle fonlaması gibi modellerde, girişimcinin iş fikri, topluma katkısı ve vizyonu ön planda değerlendirilir. Bu da klasik kredi notu sistemine takılan ama geleceği parlak olan işletmelere yeni bir şans tanır. Sürdürülebilir büyüme, sadece bugünkü bilanço değil, geleceğe duyulan güvenle mümkündür.

5. Uzun Vadeli Strateji Geliştirme İmkânı

Alternatif finansman yöntemleri, sadece geçici bir kaynak sağlamaz; aynı zamanda KOBİ’lerin finansal strateji geliştirmesine katkı sunar. İşletmeler, hangi yöntemin ne zaman ve ne kadar kullanılacağına dair planlar yaparak daha sağlıklı kararlar alabilir. Bu da kontrollü ve sürdürülebilir bir büyümenin temelini oluşturur.

Günü Kurtaran Değil, Geleceği Planlayan Finansman

KOBİ’lerin sürdürülebilir büyüme yolculuğunda karşılaştıkları en temel ihtiyaç: doğru zamanda, uygun maliyetle ve stratejik şekilde finansmana ulaşmak. Bu ihtiyaç, klasik yöntemlerle her zaman karşılanamıyor. İşte alternatif finansman, tam da bu noktada devreye giriyor ve sürdürülebilir büyümenin motoru haline geliyor. Bu model ile KOBİ'lere sağlanan potansiyel avantajları inceleyelim.

- Büyümenin Finansal Temelini Güçlendirir

Sürdürülebilir büyüme, yalnızca satışların artması ya da yeni şubeler açılmasıyla değil; bu büyümenin finansal olarak ne kadar sağlıklı olduğuyla ölçülür. Alternatif finansman, KOBİ’lere öz kaynaklarını zorlamadan, aşırı borçlanmadan yatırım yapma imkânı tanır. Bu da büyümenin temellerini sağlamlaştırır.

- Kapasite Artışı ve Teknolojik Yatırımlar İçin Fırsat Sunar

Yeni makine alımı, dijital dönüşüm yatırımları veya üretim hattının genişletilmesi gibi büyümeyi destekleyen adımlar çoğu zaman sermaye gerektirir. Alternatif finansman yöntemleri, bu yatırımlar için gerekli kaynağı sağlayarak KOBİ’lerin sadece büyümesini değil, rekabet gücünü de artırır.

- Finansal Esneklik Sağlayarak Krizlere Karşı Direnç Kazandırır

Sürdürülebilir büyüme, yalnızca yükseliş anlarında değil; dalgalanmalara karşı dayanıklılıkla da ilgilidir. Alternatif finansman araçları, kriz anlarında da KOBİ’lerin nefes almasını sağlayacak çözümler sunar. Böylece büyüme ivmesi kesilmeden devam edebilir.

- İşletmeyi Finansal ve Operasyonel Açıdan Dengeye Kavuşturur

Sürdürülebilir büyüme, sadece büyümek değil; aynı zamanda büyürken dengede kalmaktır. Alternatif finansman araçları, işletmelerin gelir-gider, yatırım-nakit akışı, kısa-uzun vadeli borç dengesi gibi kritik noktaları daha kolay yönetmesine imkân verir.

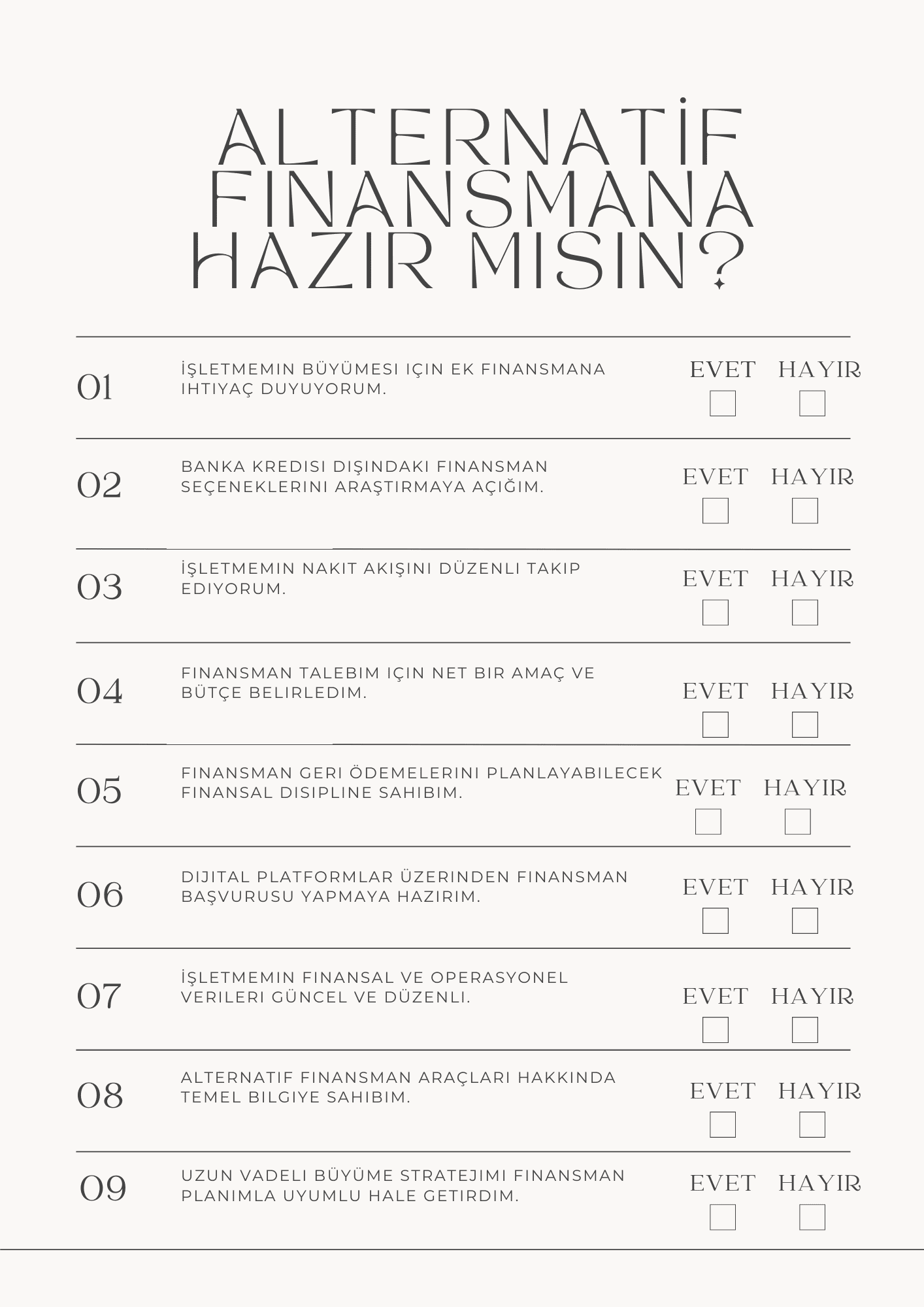

Alternatif Finansmana Hazır mısın? — KOBİ’ler İçin 9 Soruluk Kontrol Listesi

İşletmen için alternatif finansmana geçmeden önce aşağıdaki soruları dürüstçe yanıtla. Bu, hazır olup olmadığını anlamana yardımcı olacak:

Eğer çoğunlukla “Evet” cevabı verdiyseniz, alternatif finansmanla büyüme yolculuğuna başlamaya hazırsınız demektir! Alternatif finansman yolculuğunda size en iyi eşlik edecek platform ise Ethis Kitle Fonlama Platformu olacaktır.

KOBİ'lerin ihtiyaçlarına çözümler sunan, hızlı ve güvenilir destek sağlayan Ethis ile büyüme hedeflerinize bir adım daha yaklaşabilir, Ethis Kitle Fonlama Platformu üzerindeki güncel Kampanyalar sayfamızı keşfederek finansmanda yeni kapılar açın!

KOBİ'ler için finansman, büyümenin yakıtı olmasının ötesinde işin geleceğini sağlam temeller üzerine inşa etmenin de en önemli aracıdır. Alternatif finansman yöntemleri, sundukları esneklik, erişilebilirlik ve çeşitlilikle klasik finansmanın sınırlarını aşarak işletmelerin sürdürülebilir büyüme hedeflerine ulaşmalarını kolaylaştırıyor.

Unutmayın, büyüme sadece rakamlardan ibaret değil; finansal disiplin, doğru planlama ve zamanında alınan doğru kararlarla anlam kazanır. Alternatif finansmanla tanışmak, işinizi sadece bugün için değil, yarınlar için de güçlü kılmanın anahtarıdır.

Dijital yatırım platformları, kitle fonlaması ve her türlü alternatif borçlanma aracı doğası gereği çeşitli oranlarda kredi, likidite, siber güvenlik ve operasyonel riskler barındırır. Dijital ağlar üzerinden destek sağladığınız projelerde veya işletmelerin ticari faaliyetlerinde yaşanabilecek olumsuzluklara bağlı olarak anaparanın kısmen veya tamamen değer kaybetme ihtimali her zaman bulunmaktadır. İşletmeniz için yeni bir finansal borç altına girmeden veya sermayenizi herhangi bir projeye yönlendirmeden önce şahsi risk toleransınızı dikkatlice analiz etmeli, finansal okuryazarlığınızı artırmalı ve gerektiğinde bağımsız bir uzmandan finansal danışmanlık desteği almalısınız.

Haftalık bülten

Spam yok. Sadece en son sürümler ve ipuçları, ilginç makaleler ve her hafta gelen kutunuzda özel röportajlar.

Gizlilik politikamızı okuyun