Blokzincir Teknolojisi - Katılım Finansı İlkeleriyle Değerlendirme

Son yılların popülerleşen terimi blokzincir teknolojisinin finansal ekosistemdeki yerini ve katılım finansı ilkeleriyle nasıl uyum sağladığını keşfedin.

Yazan

Nursena Pancar

Yayınlanma tarihi

28 Apr 2025

Dijitalleşme çağında yaşanan teknolojik devrimler, finans dünyasında köklü değişimlere zemin hazırlıyor. Bu dönüşümün en dikkat çekici aktörlerinden biri olan blokzincir teknolojisi, kripto paraların altyapısı olmanın ötesine geçerek güvenli, şeffaf ve merkeziyetsiz işlem yapısı sayesinde finansal ilişkilerin doğasını yeniden şekillendiriyor. Geleneksel sistemlerin karşılaştığı güven sorunlarını ortadan kaldıran bu yenilikçi yapı, İslami finans ilkeleriyle de güçlü bir uyum yakalama potansiyeli taşıyor.

Teknoloji meraklılarının yanı sıra etik finans arayışında olan herkesin dikkatini çeken bu yapı, adil ve faizsiz finansal çözümler için yepyeni imkânlar sunuyor. Yeni nesil dijital altyapının temel özelliklerinden başlayarak, sunduğu yeniliklerin İslam ekonomisi perspektifinden nasıl değerlendirilebileceğini birlikte inceleyelim.

Blokzincir Nedir ve Nasıl Çalışır?

Blokzincir, bir işlemi dijital olarak güvenli bir şekilde saklamak ve kaydetmek amacıyla ortaya çıkan yeni nesil bir teknolojidir. Finansal işlemler, varlıklar ve bilgiler için merkezi olmayan bir veri tabanı işlevi görür; merkezi sistemlerden farklı olarak tek bir otoritenin veya kullanıcının kontrolünde değildir. Bu teknoloji, işlemlerin dağıtık defter yaklaşımıyla kaydedildiği herkese açık bir altyapı sunar.

Blokzincirinin temel kavramları 2008 yılında Satoshi Nakamoto'nun "Bitcoin: Eşler Arası Elektronik Para Sistemi" adlı makalesiyle ekonomi dünyasına tanıtılmıştır. Makale sonrasında bu teknoloji geniş kabul görmüş ve muazzam bir biçimde artış göstermiştir. En yaygın tanımıyla blokzincir; kriptografi kullanılarak birbirine bağlanan bloklarla büyüyen bir kayıt listesidir.

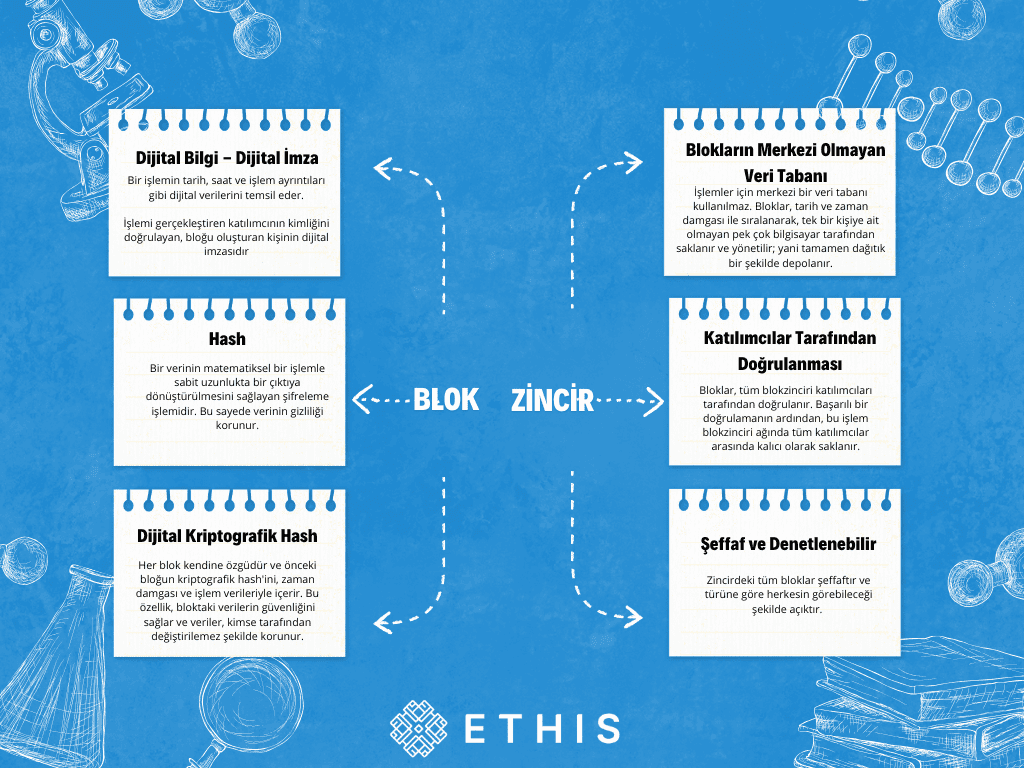

Bir bloğu oluşturan temel elementler şunlardır:

- Dijital Bilgi: Bir işlemin tarih, saat ve ayrıntıları gibi dijital verilerini temsil eder.

- Dijital İmza: İşlemi gerçekleştiren katılımcının kimliğini doğrulayan imzadır.

- Hash ve Şifreleme: Her blok kendine özgüdür ve önceki bloğun kriptografik hash'ini içerir. Veriler, kimse tarafından değiştirilemez şekilde korunur.

Bir zinciri oluşturan unsurlar ise şunlardır:

- Merkezi Olmayan Veri Tabanı: İşlemler tarih ve zaman damgası ile sıralanarak ağdaki pek çok bilgisayar tarafından dağıtık şekilde saklanır.

- Katılımcı Doğrulaması: Bloklar, ağdaki katılımcılar tarafından doğrulanır ve başarılı onay sonrasında kalıcı olarak saklanır.

Blokzincir Sistemleri Nasıl İşlem Yapar?

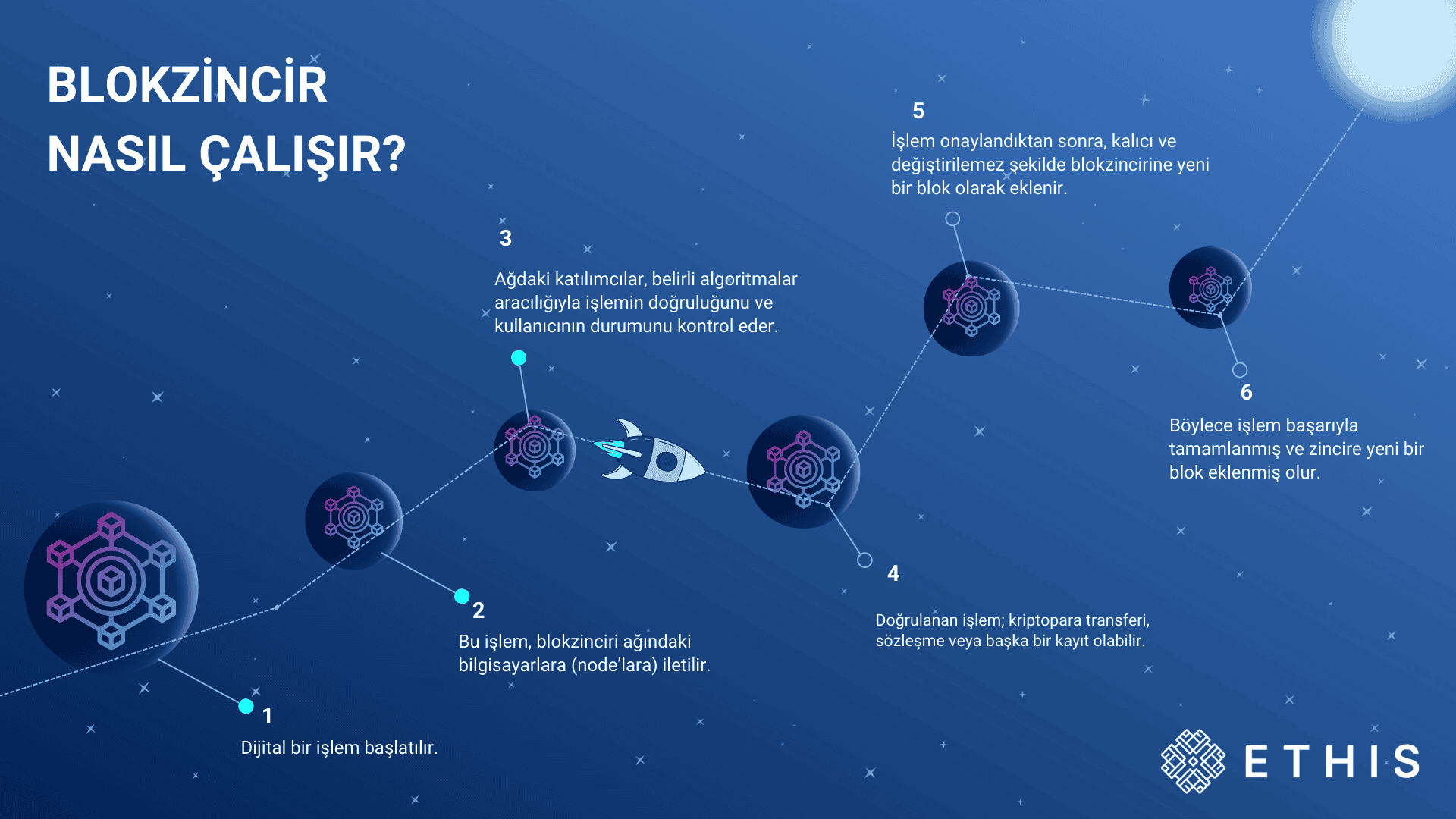

Bir dijital işlem başlatıldığında, bu işlem ağdaki bilgisayarlara (node'lara) iletilir. Katılımcılar, algoritmalar aracılığıyla işlemin doğruluğunu kontrol eder. İşlem onaylandıktan sonra, kalıcı ve değiştirilemez şekilde zincire yeni bir blok olarak eklenir. Böylece transfer veya kayıt işlemi, herhangi bir merkeze ihtiyaç duyulmadan güvenle tamamlanmış olur.

💡İlgili finansal ve teknolojik terimlerin kapsamlı tanımlarına ulaşmak için Ethis Sözlüğü sayfamızı ziyaret edebilirsiniz.

Blokzinciri Çeşitleri Nelerdir?

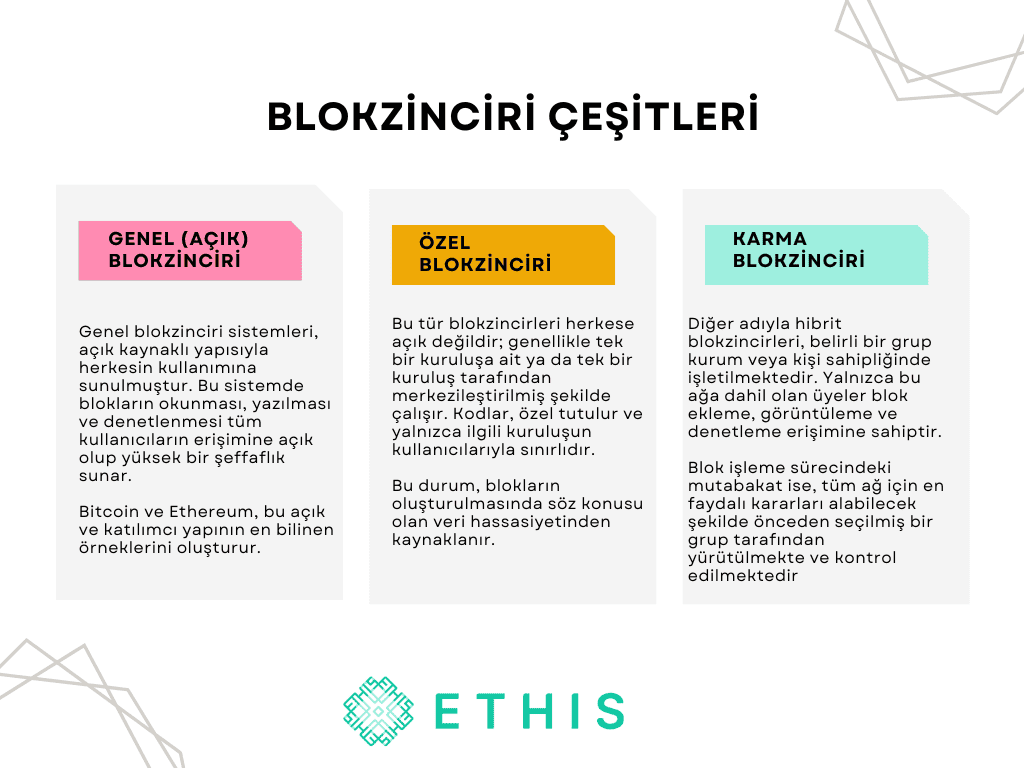

Blokzinciri, sisteme erişim izinlerine ve blokları kimlerin okuyup yazabileceğine göre üç ana kategoriye ayrılır:

1. Genel (Açık) Blokzinciri

Açık kaynaklı yapısıyla herkesin kullanımına sunulmuş sistemlerdir. Blokların okunması, yazılması ve denetlenmesi tüm kullanıcıların erişimine açıktır. Kullanıcılar, izin almadan kendi cihazlarında bir node çalıştırabilir ve ağ üzerindeki işlemleri doğrulayarak sisteme aktif katkıda bulunabilir. Bitcoin ve Ethereum bu katılımcı yapının en bilinen örnekleridir.

2. Özel Blokzinciri

Herkese açık olmayan, tek bir kuruluşa ait ya da merkezileştirilmiş şekilde çalışan yapılardır. Kodlar ve yazma izinleri yalnızca ilgili kuruluşun kontrolündedir. Bu sistemler daha çok veri hassasiyetinin yüksek olduğu kurum içi veri tabanı yönetimi ve denetimi gibi alanlarda karşımıza çıkar.

3. Karma (Hibrit) Blokzinciri

Belirli bir grup kurum veya kişi sahipliğinde işletilen sistemlerdir. Yalnızca ağa dahil olan üyeler blok ekleme ve görüntüleme erişimine sahiptir. Bu yapı, şeffaflık ve veri güvenliğinden ödün vermeden hem genel hem de özel blokzincirlerinin en iyi yönlerini bir araya getirir.

Blokzinciri ile Transfer İşlemleri ve ReBittance

Teknoloji, finansal işlemlerde bankalar gibi geleneksel aracılara olan ihtiyacı ortadan kaldırır. Bu sayede işlemler doğrudan kripto paralarla gerçekleştirilebilir. Kripto para, itibari paraların aksine devlet veya merkezi bir banka tarafından kontrol edilmeyen dijital varlıklardır.

Para transferlerinde kripto paralar, itibari sistemlere kıyasla oldukça rekabetçi bir seçenek haline gelmektedir. Blokzinciri teknolojisi ile gerçekleşen sınır ötesi para transferleri "ReBittance" olarak adlandırılır. Aracı bankacılık maliyetlerini ciddi oranda düşüren bu sistem, transfer işlemlerinin saniyeler içinde tamamlanmasını sağlar. Geleneksel modellere kıyasla e-ticaret ya da çevrim içi alışveriş işlemlerinde de aynı hızla ve düşük maliyetle rahatlıkla uygulanabilir.

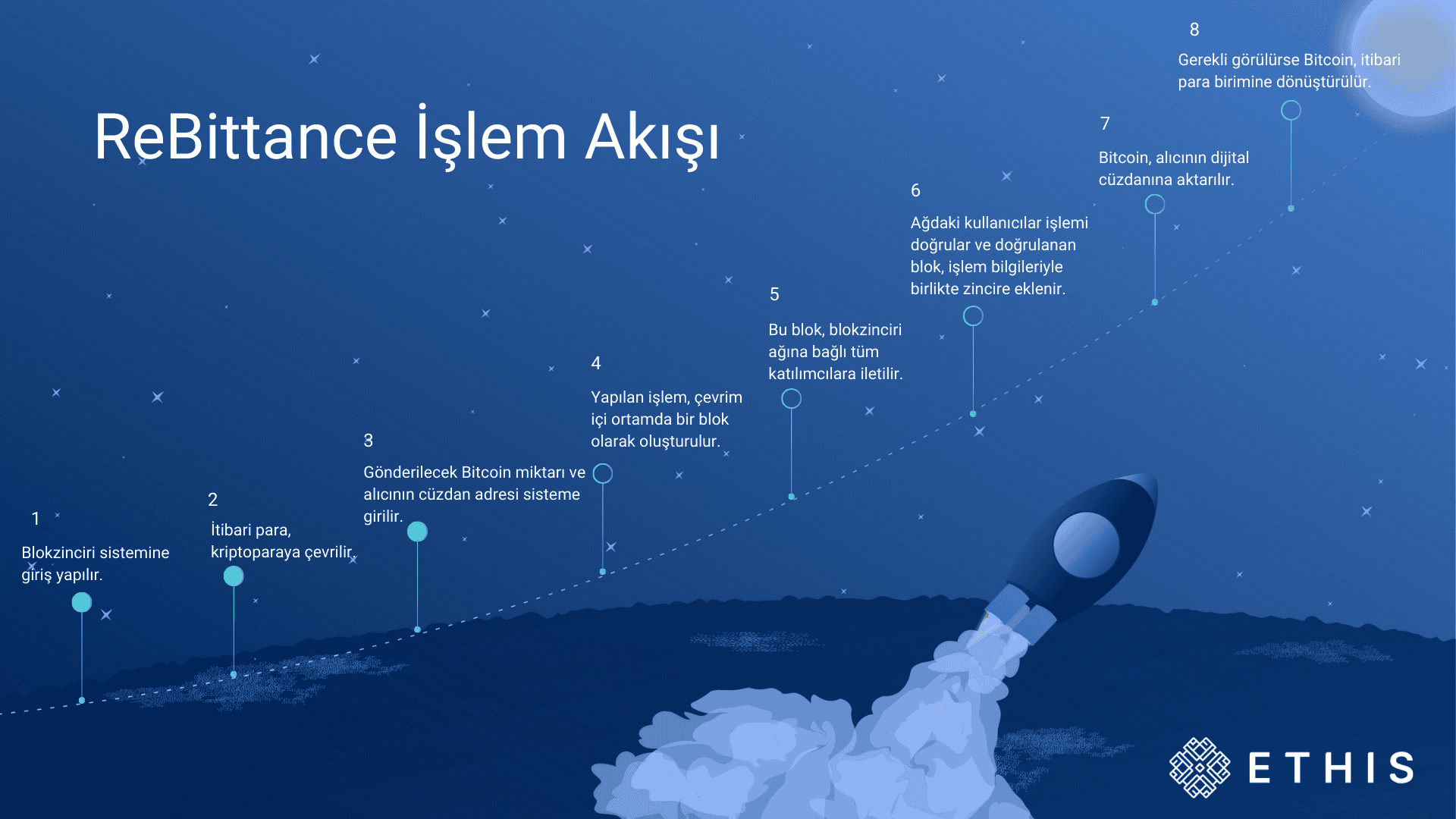

ReBittance İşlem Akışı

• Blokzinciri sistemine giriş yapılır.

• İtibari para, kriptoparaya çevrilir.

• Gönderilecek Bitcoin miktarı ve alıcının cüzdan adresi sisteme girilir.

• Yapılan işlem, çevrim içi ortamda bir blok olarak oluşturulur.

• Bu blok, blokzinciri ağına bağlı tüm katılımcılara iletilir.

• Ağdaki kullanıcılar işlemi doğrular.

• Doğrulanan blok, işlem bilgileriyle birlikte zincire eklenir.

• Bitcoin, alıcının dijital cüzdanına aktarılır.

• Gerekli görülürse Bitcoin, itibari para birimine dönüştürülür.

Blokzinciri ve Ödemeler

Teknolojinin gelişmesi ve internet erişiminin yaygınlaşmasıyla birlikte çevrimiçi ve mobil ödeme yöntemlerinin kullanımı da önemli ölçüde arttı. Bu gelişmelerle birlikte, blokzinciri teknolojisi de dijital varlıklar ve kriptoparalarla ödeme yapılmasında öne çıkan yöntemlerden biri haline gelmeye başladı. Blokzinciri ve kriptopara tabanlı ödemeler, işlemlerin daha düşük maliyetle gerçekleşmesini sağlarken, aynı zamanda transferlerin anlık olarak tamamlanmasına da olanak tanıyor. Bu işlem yapısı, klasik para transferi süreçlerine benzer şekilde işler ve aynı model e-ticaret ya da çevrimiçi alışveriş işlemlerinde de rahatlıkla uygulanabilir.

Blokzincirin Avantajları ve Karşılaşılan Zorluklar

Sistem, geleneksel iş modellerini dönüştürürken beraberinde pek çok avantaj ve bazı zorluklar getirmektedir.

Sistemin Sağladığı Başlıca Avantajlar:

- İzlenebilirlik ve Şeffaflık: Yapılan işlemler denetime açıktır ve işlem geçmişi geriye dönük olarak izlenebilir. Veriler, değiştirilemez bir şeffaflık sunar.

- Sağlam Güvenlik: Merkezi olmayan dağıtık yapı, bilgisayar korsanlarının sisteme sızmasını veya verileri hacklemesini neredeyse imkânsız hale getirir.

- Verimlilik ve Hız: Aracı kurumların devreden çıkması, işlemlerin zaman kısıtlaması olmadan çok daha hızlı şekilde gerçekleşmesini sağlar.

- Düşük Maliyet: İşlem süreçlerindeki aracıların (üçüncü şahısların) ortadan kalkması, masrafları sıfıra yakın seviyelere indirir.

Karşılaşılan Temel Zorluklar:

- Altyapı İhtiyacı: Çok sayıda bilgisayar ağının aynı anda çalışması, yüksek enerji ve teknolojik kaynak tüketimi gerektirebilir.

- Düzenleme Eksiklikleri: Merkeziyetsiz yapı, siber güvenlik veya yasadışı işlemler konusunda regülatörlerin yasal mevzuat oluşturmasını zorlaştırabilmektedir. Müşterini Tanı (KYC) gibi güvenlik prosedürleri bu zorluğu aşmak için devreye alınmaktadır.

Katılım Finansı ve Blokzinciri

İslami finans, faizsiz bankacılık ve spekülatif yatırımların ötesinde şer’i usullere ve Kur’an-ı Kerim’in kaidelerine göre yönetilmekte, kar paylaşım ve İslam borçlar hukuku ilkesine dayanmaktadır. İktisadın fon yönetimi olarak adlandırılan alt dalı finansın, İslam kurallarına göre yapılmasına da İslami finans denilir. İslami finans uygulamalarının temel hareket noktalarından ilk faizsiz işlemleri içermesidir. Bu nedenle faizsiz finans olarak da isimlendirilir. Faiz yasağı dışında garar, cehalet, haksız kazanç, aldatma gibi kurallar da İslami finansın uygulamalarında yer alan kurallardır.

İslami finansın mevcut sistemde halen faizli finans sistemine bağlı olması veya altında şekillenmeye çalışması kendi kurallarını tam anlamıyla uyguladığı anlamına maalesef ki gelmemektedir. Blokzinciri teknolojilerinin geleneksel ve üçüncü tarafları aradan çıkarmasından dolayı İslami finansı bu bağımlılıktan kurtarabileceği gözüyle bakılmaktadır. Fakat bu bağlamda da bitcoin temelli blokzinciri teknolojisini kabul edenler ve etmeyenler olarak iki görüş bulunmaktadır.

İslam hukuku, faiz (riba) ve tefeciliği yasaklamaktadır. Kriptoparalar ise borç temelli bir yapıdan ziyade, kopyalanamayan ve sahteciliğe karşı korumalı dijital kodlardan oluştuğu için, bazı görüşlere göre ‘gerçek’ bir değere benzer nitelik taşımaktadır. Bu bağlamda, şer’i açıdan bakıldığında bazı alimler Bitcoin’i mevcut itibari paraya kıyasla daha cazip bulmakta ve blokzinciri teknolojilerini olumlu değerlendirmektedir.

Buna karşılık bazı diğer alimler ise, Bitcoin’in değerinin spekülatif yapısına ve yüksek volatilitesine dikkat çekerek, onu garar (belirsizlik) ilkesine aykırı bulmakta ve bu nedenle haram olduğunu savunmaktadır. Her ne kadar kriptoparaların meşruiyeti konusunda farklı görüşler bulunsa da, blokzinciri teknolojisinin İslami çevrelerde kabulü giderek artmaktadır.

Bu nedenle İslami finans, fıkhı çerçevenin dışına çıkmadan, dijital yıkımın etkisinde kalmamak için yeni gelişmeleri takip etmeli ve yararlanmalıdır. Bugüne kadar da bankacılık başta olmak üzere çeşitli teknolojik yeniliklerle gelişimini sürdürmüştür. Blokzinciri teknolojisine dayanan dijital bankalar finans sektöründe özellikle de müşteriye sağladığı kolaylıklarla İslami finansta olmaya başlamıştır.

Dijital bankalar, finansal işlemleri yürütmek amacıyla blokzinciri tabanlı kriptoparalardan faydalanmaktadır. Bu yenilikçi teknoloji, geleneksel merkezi iş modellerine kıyasla daha hızlı, daha düşük maliyetli ve güvenliği yüksek işlem olanakları sunar. İslami finans kurumları açısından ise işlemlerin meşruiyeti büyük önem taşır. Bu doğrultuda, hem müşterilerden hem de bankalardan üst düzey şeffaflık beklenmektedir. Blokzinciri teknolojisi, bu şeffaflık ihtiyacını karşılayabilecek sağlam bir altyapı sağlar. Değiştirilemez ve izlenebilir işlem kayıtları sayesinde, İslami finans ilkeleriyle uyumlu, güvenilir ve denetlenebilir bir sistemin inşası mümkün hale gelir.

Dijital bankacılığın yanı sıra, belirli İslami finans ürün ve hizmetlerinde de blokzinciri teknolojisinden yararlanılmaktadır. Bu ürünlerden biri olan sukuk, alternatif bir yatırım aracı olarak son yıllarda büyük ilgi görmektedir. Blokzinciri ile sukukun kesişim noktası, sukuk ihracının bu teknoloji aracılığıyla gerçekleştirilmesidir. Bu yaklaşım, ihraç süreçlerini hızlandırırken aynı zamanda maliyetleri düşürür ve daha geniş bir yatırımcı kitlesinin, özellikle küçük yatırımcıların, bu sürece katılımını kolaylaştırır.

Dünya genelinde birçok İslami finans kurumu blokzinciri tabanlı sukuk ihraçlarına yönelmeye başlamıştır. Örneğin, Dubai merkezli INABLR firması blokzinciri destekli bir sukuk platformu geliştirmiştir. Aynı şekilde, Islamic Development Bank (IsDB) de blokzinciri teknolojisiyle sukuk ihracına yönelik pilot çalışmalar yürütmektedir.

Türkiye’de Blokzinciri Teknolojileri

Blokzinciri teknolojilerinin hızla her alanda kendini göstermesi devletlerinde gündeminde olmaya başlamıştır. Türkiye hızlı gelişmeleri yakından takip etti ve uygulama alanlarında göstermeye başladı. Böylelikle, Cumhurbaşkanlığı 11. Kalkınma Planı (2019-2023) blokzincir temelli uygulamalara yer vermiştir. Kalkınma Planı’nda yer alan ilgili maddeler;

Madde 249.5: Blokzincir tabanlı dijital merkez bankası parası uygulamaya konulacaktır.

Madde 508.3: Blokzincir uygulamalarının yaygınlaştırılmasını teminen ulaştırma ve gümrük hizmetlerinde gerekli hukuki ve fiziki altyapı çalışmaları tamamlanacaktır.

Madde 809.2: Kamu hizmetlerinin iyileştirilmesinde büyük veri, bulut bilişim, mobil platformlar, nesnelerin interneti, yapay zekâ, blokzincir gibi yeni teknolojilerden faydalanılabilmesi için süreç ve teknolojik altyapı iyileştirmeleri yapılacaktır.

Ayrıca, küresel piyasalardaki blokzincir-kripto değişimindeki hızlı dijital dönüşümden Türkiye’nin de bulunması önemsemiş ve TÜBİTAK- BİLGEM tarafından Blokzinciri Araştırma Laboratuvarı kurulmuştur.

Aynı zamanda, ülkemizde Takasbank tarafından “Bi Gram Altın” başlığının kısaltılması olarak blokzinciri teknolojisi tabanlı altın transfer sistemi olan BİGA geliştirilmiştir. BİGA, fiziki karşılığı mislen saklamaya alınmış standartları belirli olan kaydi altının taraflar arasında doğru, kontrollü ve mahremiyet odaklı bir şekilde transfer edilmesini sağlayan blokzinciri tabanlı bir altyapı projesidir. BİGA’da değer altına endeskli olarak korunacaktır. Bankalar ve aracı kurumlar üzerinden açılan hesaplarla alım-satım transferleri gerçekleşmektedir.

Sonuç

Blokzinciri, bir şifreleme teknolojisi olmanın ötesine geçerek finansal sistemleri, veri güvenliğini ve dijital işlemleri kökten dönüştürme potansiyeline sahip bir devrimdir. Merkeziyetsizliği ve güvenliği ön plana çıkaran bu sistem; aracıları ortadan kaldırması, işlem maliyetlerini düşürmesi ve şeffaflığı artırmasıyla geleceğin dijital altyapısı olarak konumlanmaktadır.

Katılım finansı perspektifinden bakıldığında, blokzincirinin faizsiz ve güven temelli işlem yapısını doğrudan desteklemesi büyük bir avantajdır. Yeni teknolojilerin getirdiği yenilikleri yakından takip etmek ve bunları adil bir ekonomi inşasında kullanmak, sürdürülebilir kalkınma için kilit rol oynar.

Siz de işletmenizi geleceğe taşımak veya değerlerinize uygun projelere yatırım yapmak için Ethis platformundaki güncel Kampanyalar sayfasını hemen inceleyerek faizsiz finansın yenilikçi dünyasına adım atabilirsiniz!

Dijital yatırım platformları, kitle fonlaması ve her türlü alternatif borçlanma aracı doğası gereği çeşitli oranlarda kredi, likidite, siber güvenlik ve operasyonel riskler barındırır. Dijital ağlar üzerinden destek sağladığınız projelerde veya işletmelerin ticari faaliyetlerinde yaşanabilecek olumsuzluklara bağlı olarak anaparanın kısmen veya tamamen değer kaybetme ihtimali her zaman bulunmaktadır. İşletmeniz için yeni bir finansal borç altına girmeden veya sermayenizi herhangi bir projeye yönlendirmeden önce şahsi risk toleransınızı dikkatlice analiz etmeli, finansal okuryazarlığınızı artırmalı ve gerektiğinde bağımsız bir uzmandan finansal danışmanlık desteği almalısınız.

Haftalık bülten

Spam yok. Sadece en son sürümler ve ipuçları, ilginç makaleler ve her hafta gelen kutunuzda özel röportajlar.

Gizlilik politikamızı okuyun