KOBİ Finansmanında Yeni Dönem: Borca Dayalı Kitle Fonlama Modeli

KOBİ'lerin Borca Dayalı Kitle Fonlama ile yeni finansman dönemine girişini gelin birlikte inceleyelim!

Yazan

Nursena Pancar

Yayınlanma tarihi

19 May 2025

Bir önceki “KOBİ’ler İçin Finansman Yolculuğu: Banka Kredisi mi Kitle Fonlama mı?” yazımızda KOBİ’lerin finansman arayışındaki karar sürecini incelemiş ve geleneksel banka kredisi ve yeni alternatif finans modellerinden biri olan kitle fonlama aracının KOBİ’ler için sağladığı imkanları sıralamıştık. Bankaların uzun işlem ve teminat yapısına karşılık kitle fonlama modelinin hızlı, kolay ve dijital yapısının KOBİ’lere sağladığı finansman daha cazip bir haldedir. Peki kitle fonlamasının hangi modeli KOBİ’ler için daha uygundur ve nasıl işler? Bu yazımızda bu konuyu detaylı bir şekilde ele alacağız.

KOBİ’ler Ve Kitle Fonlama

Küçük ve Orta Büyüklükteki İşletmelerin (KOBİ) kitle fonlama ekosistemindeki rolünü ve potansiyelini detaylı şekilde ele almadan önce, öncelikle kitle fonlamasının ne anlama geldiğini, temel işleyiş mantığını ve mevcut modelleriyle hangi tür işletmelere daha uygun olduğunu açıklamak yerinde olacaktır. Bu bağlamda, kitle fonlama; girişimcilerin, projelerinin hayata geçirilmesi veya işletmelerinin büyütülmesi için ihtiyaç duydukları finansmanı, geniş bir yatırımcı kitlesinden dijital platformlar aracılığıyla temin etmelerini sağlayan yenilikçi bir finansman yöntemidir.

Kitle fonlama, farklı ihtiyaçlara ve hedeflere göre şekillenen çeşitli modellere sahiptir: bağış temelli, ödül temelli, borç temelli (peer-to-peer lending) ve paya dayalı modeller. Her modelin fon toplama amacı, yatırımcı motivasyonu ve yasal çerçevesi birbirinden farklılık gösterir. Bu modeller arasında özellikle borç temelli kitle fonlama, finansmana erişimde geleneksel yöntemlerle zorlanan KOBİ'ler için dikkate değer fırsatlar sunar. Çünkü bu yöntem, hem kurumsal yatırımcılardan hem de bireysel yatırımcılardan kaynak temin etme olanağı sağlayarak KOBİ’lerin banka kredilerine olan bağımlılığını azaltır, aynı zamanda daha esnek ve dijitalleştirilmiş bir finansman süreci sunar. Borca dayalı kitle fonlama modelini biraz daha yakından tanımaya ne dersin?

KOBİ’ler İçin Alternatif Finansman: Borca Dayalı Kitle Fonlama

Borca dayalı kitle fonlaması, girişimcilerin veya küçük ve orta ölçekli işletmelerin (KOBİ’lerin), banka gibi geleneksel finans kuruluşlarına başvurmaksızın ihtiyaç duydukları finansmanı çok sayıda bireysel yatırımcıdan borç şeklinde temin ettikleri yenilikçi bir finansman modelidir. Bu modelde, çevrimiçi kitle fonlama platformları aracılığıyla kredi talebinde bulunan işletmeler ile borç vermek isteyen yatırımcılar bir araya getirilir.

Girişimciler, platformda projelerini, fon talebini ve geri ödeme koşullarını detaylı bir şekilde sunar. Yatırımcılar ise projelerin finansal ve ahlaki uygunluğunu değerlendirerek belirli bir oran karşılığında borç verirler. Sürecin tamamı dijital ortamda gerçekleştiğinden, aracılık maliyetleri önemli ölçüde düşer ve krediye erişim daha hızlı ve şeffaf hale gelir.

Borca dayalı kitle fonlaması, literatürde farklı terimlerle de anılır. Eşler arası borç verme (P2P lending), sosyal borç verme (social lending) ya da kredi bazlı kitle fonlaması olarak da bilinen bu yöntem, geleneksel kredi süreçlerinin dışına çıkarak topluluğun finansal desteğini esas alır.

Bu model özellikle bankalardan kredi temin etmekte zorlanan, teminat gösteremeyen veya faizsiz alternatifler arayan işletmeler için önemli bir fırsat sunar. Aynı zamanda yatırımcılar açısından da, hem toplumsal fayda sağlama hem de düzenli getiri elde etme potansiyeli taşıdığı için cazip bir yatırım alanı haline gelmiştir.

Kimler Bu Modelden En İyi Şekilde Yararlanabilir?

• Büyümek isteyen ama sermayesi sınırlı işletmeler

• Dijitalde kendini tanıtabilecek firmalar

• Ürün ve hizmetleriyle yatırımcıya güven verebilen girişimciler

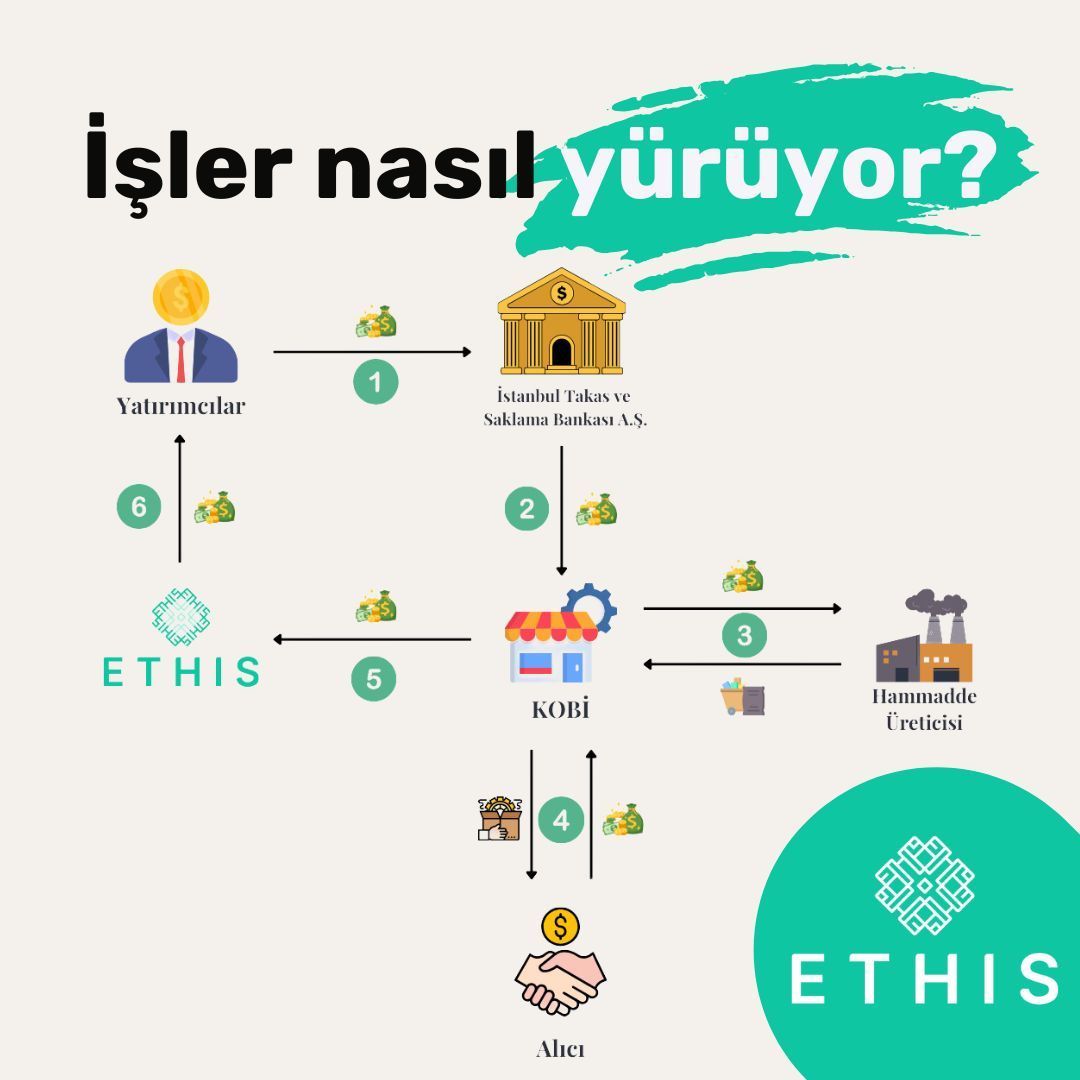

Yatırımcıdan Borç, Platformdan Güven: Bu Model Nasıl İşliyor?

Borca dayalı kitle fonlama, küçük ve orta ölçekli işletmelerin (KOBİ'lerin), banka kredisine ihtiyaç duymadan bireysel yatırımcılardan borç para almasına olanak tanır. Bu süreç, dijital platformlar üzerinden yürütülür ve güven ortamı platform tarafından sağlanır.

Peki bu modelin işleyişi nasıldır?

1. Başvuru ve Değerlendirme

KOBİ, finansmana ihtiyaç duyduğunda borca dayalı kitle fonlama platformuna başvuru yapar. Başvuruda yatırımcının KOBİ’yi ve ihtiyacını daha iyi anlayacağı bilgileri içeren belgeler sunulur.

2. Kampanyanın Yayına Alınması

Platform tarafından onaylanan KOBİ, kampanyasını platformda yayınlar. Burada:

• İşletmenin tanıtımı yapılır,

• Neden borç aradığı açıklanır,

• Geri ödeme koşulları (vade, faiz oranı) belirtilir.

Bu aşama, işletmenin yatırımcıları ikna etme sürecidir.

3. Yatırımcıların Katılımı

Bireysel yatırımcılar, projeyi inceledikten sonra istedikleri miktarda borç verebilir.

4. Fonun KOBİ’ye Aktarılması

Gerekli fon miktarı toplandığında, platform araya girerek güvenli bir şekilde bu fonu KOBİ’ye aktarır. Genellikle bu noktada platform bir komisyon ücreti alır.

5. Geri Ödeme Süreci

KOBİ, belirlenen takvime göre geri ödemelerini yapar. Bu ödemeler platform üzerinden yatırımcılara paylaştırılır.

Modelin süreçlerini adım adım açıkladık. Şimdi akıllarda yer alan diğer soruya geçebiliriz; Ethis Kitle Fonlama Platformu bu ekosistemin neresinde ve süreç nasıl ilerliyor?

Ethis Platformunda Süreç Nasıl İşliyor?

Ethis Kitle Fonlama Platformu, faizsiz finans ilkelerine bağlı kalarak KOBİ’lerle yatırımcıları etik, şeffaf ve güvenilir bir zeminde buluşturmayı amaçlar. Sürecin her aşaması, hem girişimcinin hem de yatırımcının hakkını koruyacak şekilde titizlikle kurgulanmıştır.

Süreç, bir işletmenin Ethis üzerinden finansmana başvurmasıyla başlar. Başvuru yalnızca birkaç dijital adımda tamamlanabilir; ancak yüzeysel değil, derinlemesine bir değerlendirme süreci onu takip eder. Çünkü Ethis yalnızca fon dağıtan değil, aynı zamanda güven inşa eden bir platformdur.

KOBİ’lerin başvuruları sadece finansal tablolarla değil, iş modelinin ahlaki sağlamlığı, ödeme gücü ve toplumsal faydası üzerinden de değerlendirilir. Bu noktada platform, hem etik hem ekonomik ölçütlerle hareket ederek adaletli bir filtre uygular. Uygun görülen projeler, profesyonel bir ekip tarafından yatırımcıya sunulacak şekilde hazırlanır: işin amacı, ödeme planı, risk seviyesi ve beklenen getiri gibi tüm detaylar şeffaf bir kampanya sayfasında yayımlanır. Bu, yatırımcının bilinçli karar verebilmesi için hayati önemdedir.

Ethis’in en güçlü yönlerinden biri, bu sürecin yalnızca teknik değil aynı zamanda ahlaki bir bağlama oturmasıdır. Platformda yer alan projeler sadece kâr potansiyeliyle değil, topluma, çevreye ve helal kazanca katkısıyla da değerlendirilir. Bu da yatırımcılar için yalnızca finansal değil, manevi bir güvence sunar.

KOBİ’ler Neden Borca Dayalı Kitle Fonlamayı Tercih Eder?

1. Bankaya Gitmeden Finansmana Ulaşma

Geleneksel bankalar, kredi verirken yüksek teminat, uzun geçmiş ve sabit gelir beklentisi gibi birçok şart arar. KOBİ’lerin çoğu bu koşulları sağlayamadığı için alternatif finansman modellerine yöneliyor.

2. Yükselen Faiz Ortamında Daha Esnek Seçenekler

Türkiye'de artan faiz oranları, banka kredilerinin maliyetini ciddi şekilde artırdı. Borca dayalı kitle fonlama platformları ise yatırımcıların rekabetçi oranlar sunması sayesinde, KOBİ’lere görece daha uygun maliyetli kaynak oluşturabiliyor.

3. Dijitalleşmenin Getirdiği Kolaylık

Platformlar tamamen çevrimiçi çalışıyor. Başvuru, değerlendirme ve kampanya süreçleri fiziksel bir işlem gerektirmiyor. Bu da zaman ve iş gücü tasarrufu sağlıyor.

4. Finansmana Hızlı Erişim

Banka kredileri haftalar sürebilirken, kitle fonlama kampanyaları doğru hazırlandığında birkaç gün içinde fonlamaya ulaşabiliyor. Özellikle acil nakit ihtiyacı olan KOBİ’ler için bu çok büyük bir avantaj.

5. Yatırımcılarla Görünür Olmak

KOBİ, sadece finansman elde etmiyor; yatırımcılar aracılığıyla markasını tanıtma, müşteri edinme ve potansiyel ortaklıklara kapı aralama fırsatı da yakalıyor.

6. Platformlar Aracılığıyla Güven ve Doğrulama Mekanizması

Platformlar, KOBİ’lerin finansal belgelerini ve iş planlarını inceleyerek belli bir şeffaflık sağlar. Bu, hem yatırımcı için güven hem de KOBİ için kurumsallaşma fırsatı yaratır.

7. Enflasyonist Ortamda Büyümeyi Destekleme

Yüksek enflasyon nedeniyle işletmelerin maliyetleri artarken, büyüme için gerekli yatırımları ertelemeden yapabilmek kritik hale geliyor. Kitle fonlama, bu yatırımları finanse etmek için alternatif bir kaynak sağlıyor.

Sonuç

Borca dayalı kitle fonlama, yalnızca finansman bulmak değil, aynı zamanda güven inşa etmek, şeffaf olmak ve yatırımcılarla sürdürülebilir bir ilişki kurmak demek. Geleneksel sistemlerde yeri olmayan, ancak potansiyeli yüksek birçok KOBİ için bu model gerçek bir fırsat.

Haftalık bülten

Spam yok. Sadece en son sürümler ve ipuçları, ilginç makaleler ve her hafta gelen kutunuzda özel röportajlar.

Gizlilik politikamızı okuyun