Dijitalleşme çağında yaşanan teknolojik devrimler, finans dünyasında köklü değişimlere zemin hazırlıyor. Bu dönüşümün en dikkat çekici aktörlerinden biri olan blokzincir teknolojisi, yalnızca kripto paraların altyapısı olmakla kalmayıp, güvenli, şeffaf ve merkeziyetsiz işlem yapısı sayesinde finansal ilişkilerin doğasını yeniden şekillendiriyor.

Peki blokzincir teknolojisi neden bu kadar önemli? Geleneksel sistemlerin karşılaştığı güven sorunlarını nasıl çözüyor? Ve en önemlisi, İslami finans ilkeleriyle nasıl bir uyum yakalayabilir? Bu sorular, yalnızca teknoloji meraklılarının değil, etik finans arayışında olan herkesin dikkatini çekiyor.

Bu yazıda, blokzincir teknolojisinin temel özelliklerinden başlayarak, sunduğu yeniliklerin İslam ekonomisi perspektifinden nasıl değerlendirilebileceğini birlikte inceleyeceğiz. Eğer siz de adil, şeffaf ve faizsiz finansal çözümlere ilgi duyuyorsanız, yazının devamında sizi bekleyen içgörülere mutlaka göz atmalısınız!

Hazırsanız, dijital dünyanın bu güçlü altyapısını birlikte keşfetmeye başlayalım.

BLOKZİNCİRİ

Blokzinciri, bir işlemi dijital olarak güvenli bir şekilde saklamak ve kaydetmek amacıyla ortaya çıkan yeni bir teknolojidir. Konuyu biraz daha açarsak, blokzinciri finansal işlemler, varlıklar, bilgiler için merkezi olmayan bir veri tabanıdır ve merkezi veri tabanından farklı olarak tek bir kullanıcının kontrolünde değildir. Bu teknoloji, dağıtık defter yaklaşımıyla gerçekleşen işlemleri kaydetmektedir ve herkese açık bir defterdir.

Blokzinciri nedir?

Bir blokun dijital bilgiyi temsil ettiği “bloklar” zincirinden oluşmaktadır ve “zincir” ağdaki herkesin bilgiye sahip olduğu, herkese açık olan veri tabanını temsil etmektedir. Blokzinciri uygulamaya dair teori ve adımlar 2008 yılında 2. Adam Smith olarak ekonomi dünyasını değiştiren Satoshi Nakamoto’nun Bitcoin: Peer-to-Peer Electronic Cash System (Bitcoin Kişiler Arası Elektronik Para Sistemi) makalesinden gelmiştir. Makale sonrasında blokzincir kabul görmüş ve muazzam bir biçimde artış göstermiştir. Blokzincirinin buna dayalı olarak tanımları mevcuttur.

İnternette en yaygın olan tanımı ele alıp blokzinciri oluşturan elementleri de inceleyelim!

“Blokzinciri, kriptografi kullanılarak birbirine bloklarla bağlanarak büyüyen bir kayıt listesidir. Her blok, önceki blokun kriptografik hashini bir zaman damgasını ve işlem verilerini içermektedir.”

Bu tanıma dayanarak blokzincirini oluşturan iki temel unsurun (blok + zincir) alt elementleri ile inceleyelim;

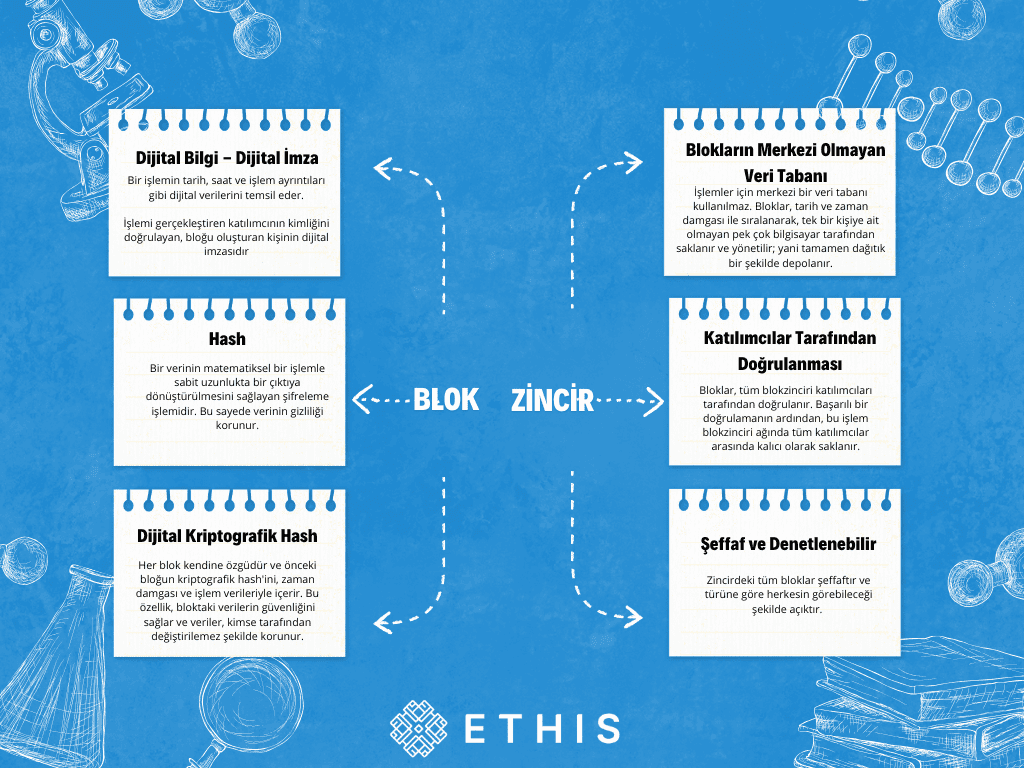

Blok

• Dijital Bilgi: Bir işlemin tarih, saat ve işlem ayrıntıları gibi dijital verilerini temsil eder.

• Dijital İmza: İşlemi gerçekleştiren katılımcının kimliğini doğrulayan, bloğu oluşturan kişinin dijital imzasıdır.

• Hash: Bir verinin matematiksel bir işlemle sabit uzunlukta bir çıktıya dönüştürülmesini sağlayan şifreleme işlemidir. Bu sayede verinin gizliliği korunur.

• Dijital Kriptografik Hash: Her blok kendine özgüdür ve önceki bloğun kriptografik hash'ini, zaman damgası ve işlem verileriyle içerir. Bu özellik, bloktaki verilerin güvenliğini sağlar ve veriler, kimse tarafından değiştirilemez şekilde korunur.

Zincir

• Blokların Merkezi Olmayan Veri Tabanı: İşlemler için merkezi bir veri tabanı kullanılmaz. Bloklar, tarih ve zaman damgası ile sıralanarak, tek bir kişiye ait olmayan pek çok bilgisayar tarafından saklanır ve yönetilir; yani tamamen dağıtık bir şekilde depolanır.

• Katılımcılar Tarafından Doğrulanması: Bloklar, tüm blokzinciri katılımcıları tarafından doğrulanır. Başarılı bir doğrulamanın ardından, bu işlem blokzinciri ağında tüm katılımcılar arasında kalıcı olarak saklanır.

• Şeffaf ve Denetlenebilir: Zincirdeki tüm bloklar şeffaftır ve türüne göre herkesin görebileceği şekilde açıktır.

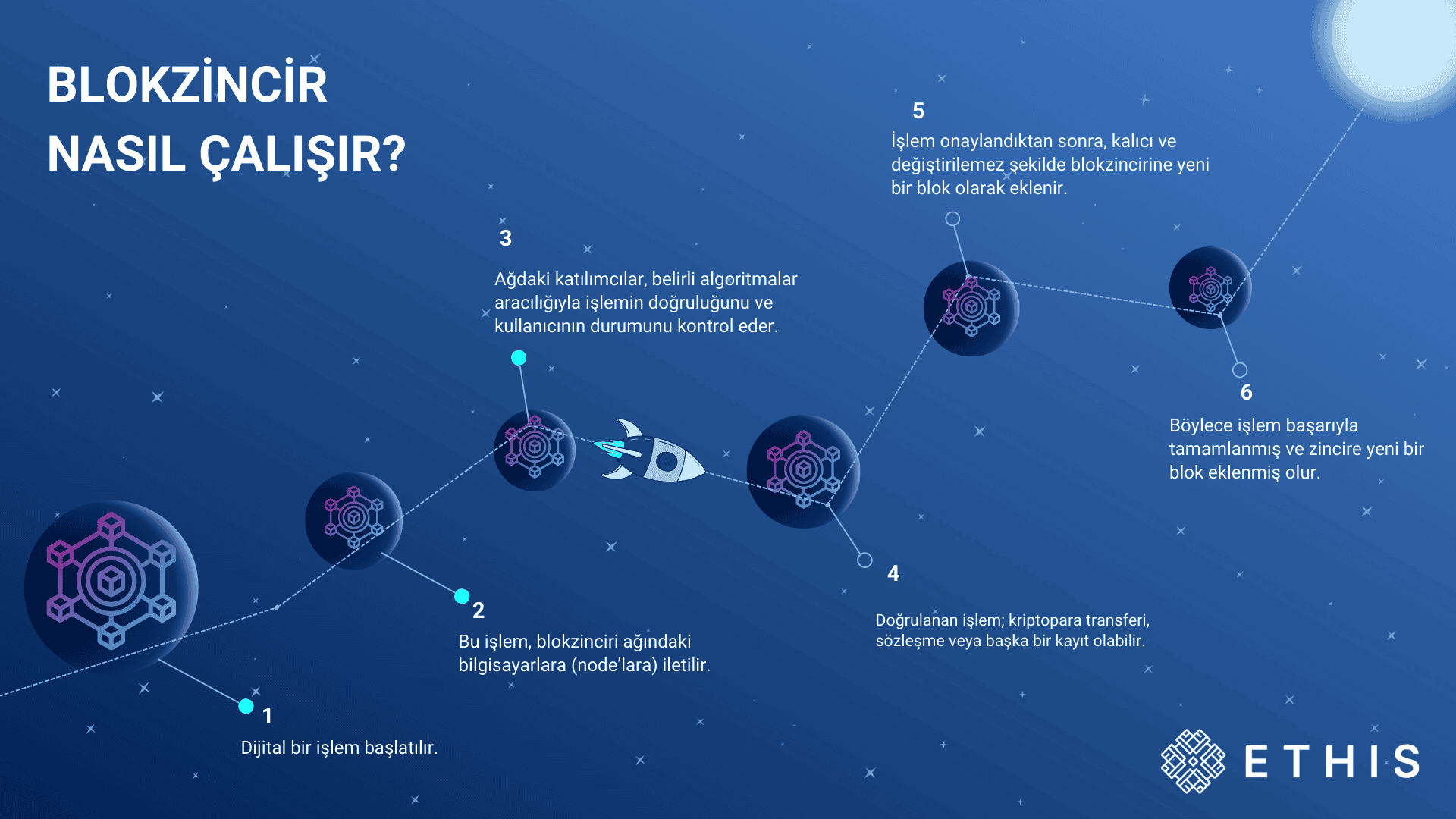

Blokzincir Nasıl Çalışır?

• Dijital bir işlem başlatılır.

• Bu işlem, blokzinciri ağındaki bilgisayarlara (node’lara) iletilir.

• Ağdaki katılımcılar, belirli algoritmalar aracılığıyla işlemin doğruluğunu ve kullanıcının durumunu kontrol eder.

• Doğrulanan işlem; kriptopara transferi, sözleşme veya başka bir kayıt olabilir.

• İşlem onaylandıktan sonra, kalıcı ve değiştirilemez şekilde blokzincirine yeni bir blok olarak eklenir.

• Böylece işlem başarıyla tamamlanmış ve zincire yeni bir blok eklenmiş olur.

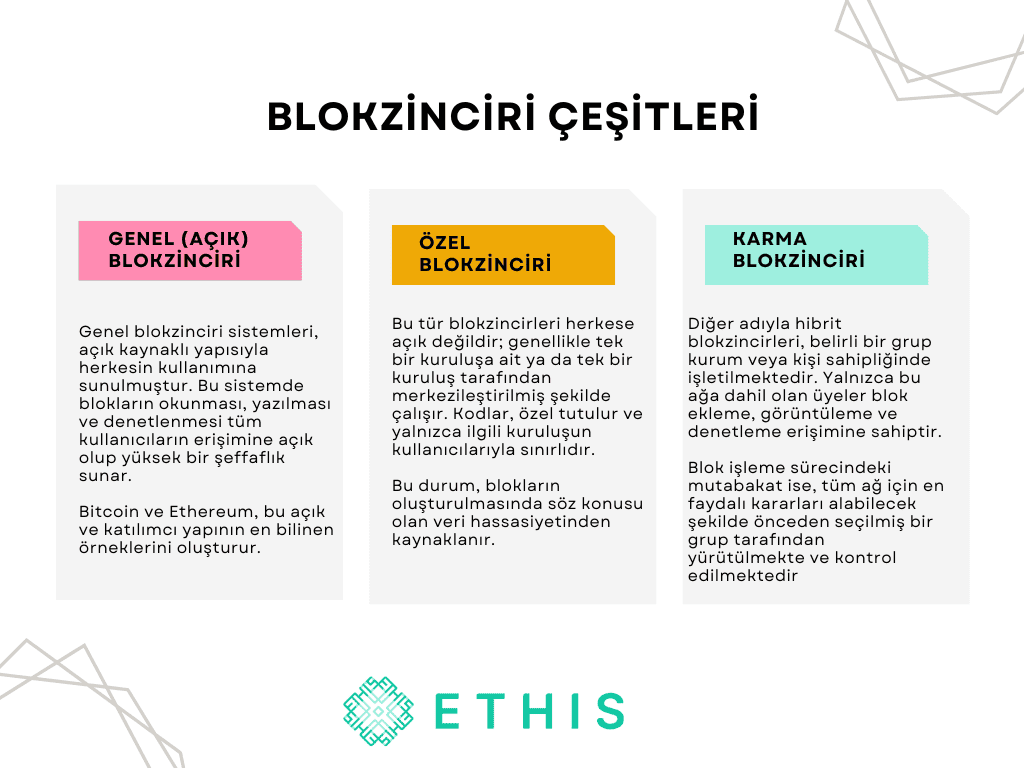

Blokzinciri Çeşitleri

Blokzinciri, sistemin kurucusuna bağlı olarak zincire erişmesine izin verilen veya izin verilmeyen ayrımına dayanarak zinciri kimlerin okuyup yazabileceğine göre sınıfılandırılabilir ve üç kısma ayrılır;

- Genel (açık) blokzinciri

Genel blokzinciri sistemleri, açık kaynaklı yapısıyla herkesin kullanımına sunulmuştur ve “halk için, halk tarafından” anlayışıyla geliştirilmiştir. Bu sistemde blokların okunması, yazılması ve denetlenmesi tüm kullanıcıların erişimine açık olup yüksek bir şeffaflık sunar.

Kullanıcılar, herhangi bir izin almadan sistemin kaynak kodunu indirerek kendi cihazlarında bir node çalıştırabilir, ağ üzerindeki işlemleri doğrulayabilir ve bu şekilde blokzincirine aktif olarak katkıda bulunabilir. İşlem blokları tüm katılımcılar tarafından görülebilirken, kullanıcıların kimlikleri gizli kalabilir.Bitcoin ve Ethereum, bu açık ve katılımcı yapının en bilinen örneklerini oluşturur

2.Özel Blokzinciri

Bu tür blokzincirleri herkese açık değildir; genellikle tek bir kuruluşa ait ya da tek bir kuruluş tarafından merkezileştirilmiş şekilde çalışır. Kodlar, tüm kullanıcıların erişimine açık değildir; özel tutulur ve yalnızca ilgili kuruluşun kullanıcılarıyla sınırlıdır. Bu durum, blokların oluşturulmasında söz konusu olan veri hassasiyetinden kaynaklanır.

Ancak bazı durumlarda blokların kamuya açık olması mümkündür. Yazma izinleri ise yalnızca belirli bir kuruluşa aittir. Özel blokzincirine, halka açık erişimin olmadığı; ancak verilerin kurum içi bir amaçla birleştirilmesi ve yönetilmesi gereken durumlar örnek verilebilir. Bu tarz kullanımlar genellikle veri tabanı yönetimi ve denetimi gibi alanlarda karşımıza çıkar.

3.Karma Blokzinciri

Diğer adıyla hibrit blokzincirleri, belirli bir grup kurum veya kişi sahipliğinde işletilmektedir. Yalnızca bu ağa dahil olan üyeler blok ekleme, görüntüleme ve denetleme erişimine sahiptir. Blok işleme sürecindeki mutabakat ise, tüm ağ için en faydalı kararları alabilecek şekilde önceden seçilmiş bir grup tarafından yürütülmekte ve kontrol edilmektedir.

Bu yapı, oluşturulan karma ağın gerekli şeffaflık ve veri güvenliğinden ödün vermeden blokzinciri teknolojisinden yararlanmasını sağlar. Böylece, hem genel hem de özel blokzincirlerinin en iyi yönlerini bir araya getirmiş olur.

Blokzinciri teknolojisi, finansal işlemlerde aracı ya da ara katmanlara olan ihtiyacı ortadan kaldırmayı kolaylaştırıyor. Bu sayede işlemler, merkez bankası ya da finansal kurumlar gibi geleneksel aracılara ihtiyaç duyulmadan, doğrudan kriptoparalarla yapılabiliyor. Özellikle bazı iş modellerinde zorunlu görülen aracıların devre dışı kalması, piyasaya girişteki engelleri de azaltıyor. Örneğin, para transferleri ve ödemeler gibi alanlarda finans kurumlarının her zaman aracı olması gerekmez hale geliyor.

Blokzinciri ve Kriptoparalar ile Para Transferi

Kriptopara, tarihin ilk kriptoparası Bitcoin’in mucidi Satoshi Nakamoto tarafından kavramsallaştırılmış ve dijital paraların yan ürünüdür. Kriptoparanın arkasında yatan mantık, dosya paylaşımı için kullanılan kişiler arası ağlara benzemektedir ve tamamen merkezi olmayan özelliğiyle kişiler arası elektronik para transferi sistemdir.

Kriptoparalar devlet veya merkezi bir kurum olan bankalar tarafından kontrol edilmemektedir bu da onun evrensel para özelliğini ortaya çıkarıyor. Kriptopara, bir değişim aracı olarak çalışması amacıyla tasarlanmış dijital veya sanal bir paradır. Kriptoparaların arkasında kullanılan teknoloji, ağa bağlı blokta kronolojik sırada blok eklenmiş olan tüm işlemlerin bloklarına sahip ağa bağlı herkes için kullanılabilir bir genel defterin bulunduğu blokzinciridir.

Para Havalesinin Yeni Yüzü: ReBittance

Para transferleri için kriptoparalar, itibari para transferine kıyasla rekabetçi bir seçenek haline gelmektedir. Blokzinciri teknolojisi ile gerçekleşen para transferleri ReBittance olarak adlandırılır. Blokzinciri, aracı bankacılık maliyetlerini azaltarak havale işelmlerini daha ucuza getirir ve transfer işlemlerini kısa bir sürede tamamlar. Kriptoparalarla yapılan transferlerde farklı yöntemler kullanılabiliyor. Bu sayede alıcı bankalar dijital parayı mevduat olarak saklayabiliyor ve isterlerse bunu geleneksel para birimine çevirebiliyorlar.

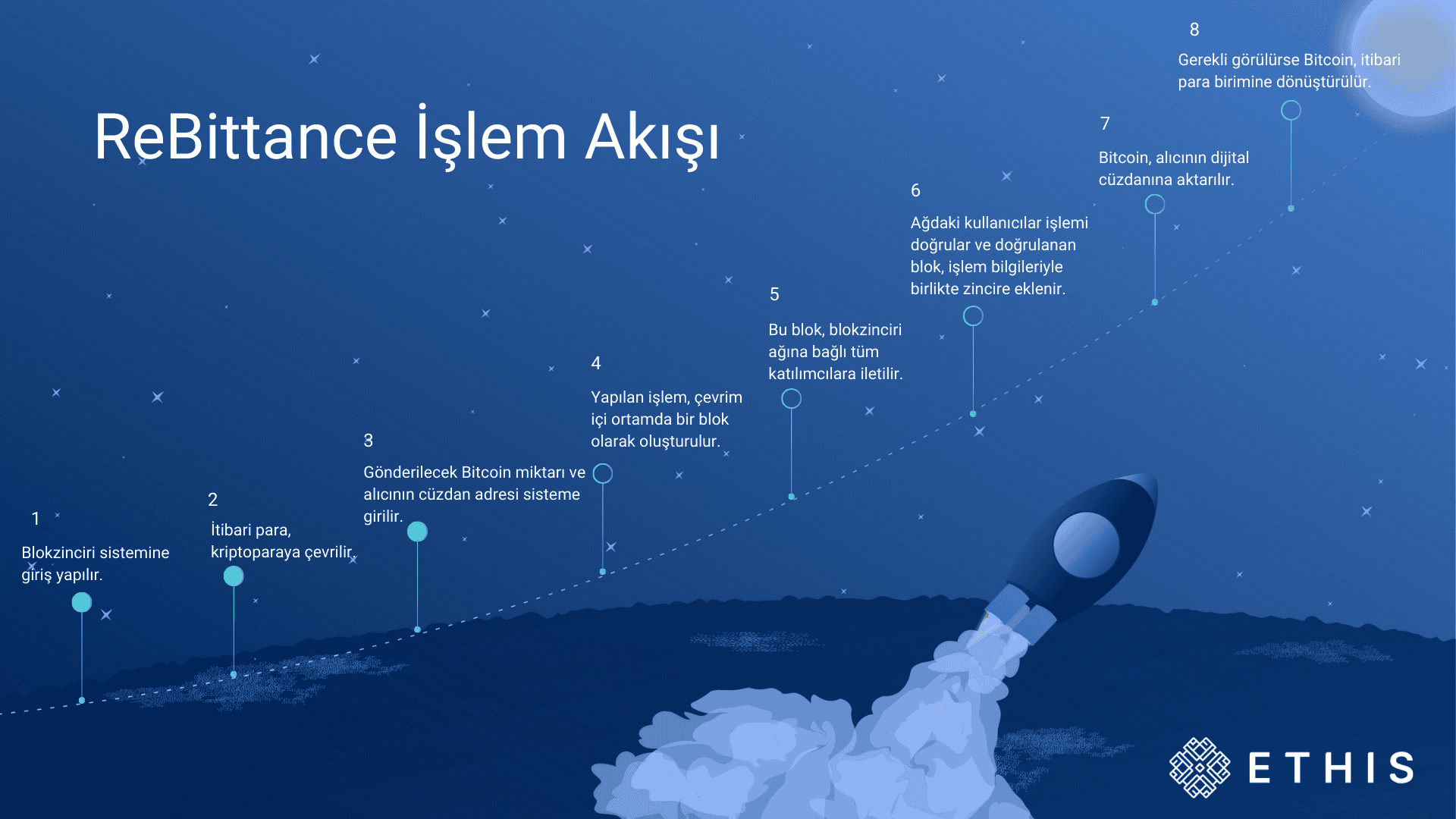

ReBittance İşlem Akışı

• Blokzinciri sistemine giriş yapılır.

• İtibari para, kriptoparaya çevrilir.

• Gönderilecek Bitcoin miktarı ve alıcının cüzdan adresi sisteme girilir.

• Yapılan işlem, çevrim içi ortamda bir blok olarak oluşturulur.

• Bu blok, blokzinciri ağına bağlı tüm katılımcılara iletilir.

• Ağdaki kullanıcılar işlemi doğrular.

• Doğrulanan blok, işlem bilgileriyle birlikte zincire eklenir.

• Bitcoin, alıcının dijital cüzdanına aktarılır.

• Gerekli görülürse Bitcoin, itibari para birimine dönüştürülür.

Blokzinciri ve Ödemeler

Teknolojinin gelişmesi ve internet erişiminin yaygınlaşmasıyla birlikte çevrimiçi ve mobil ödeme yöntemlerinin kullanımı da önemli ölçüde arttı. Bu gelişmelerle birlikte, blokzinciri teknolojisi de dijital varlıklar ve kriptoparalarla ödeme yapılmasında öne çıkan yöntemlerden biri haline gelmeye başladı. Blokzinciri ve kriptopara tabanlı ödemeler, işlemlerin daha düşük maliyetle gerçekleşmesini sağlarken, aynı zamanda transferlerin anlık olarak tamamlanmasına da olanak tanıyor. Bu işlem yapısı, klasik para transferi süreçlerine benzer şekilde işler ve aynı model e-ticaret ya da çevrimiçi alışveriş işlemlerinde de rahatlıkla uygulanabilir.

Blokzincirin Avantajları ve Zorlukları

Blokzinciri, son yıllarda dikkatleri üzerine çekmesiyle geleneksel iş modellerini dönüştürmek için uygulanmaktadır. Blokzincirinin uygulanmasıyla elde edilecek avantajlar vardır fakat bu yeni teknoloji zorluklardan da muaf değildir.

Blokzinciri Avantajları

İzlenebilirlik ve denetlenebilirlik: Blokzinciri üzerinde gerçekleştirilen işlemler denetime açık olup, işlem geçmişi zaman sınırlaması olmaksızın geriye dönük olarak izlenebilir. Blokzincirinin sahip olduğu şeffaflık özelliği, her bir bloğun kaynağına kadar takip edilmesine olanak tanır.

Şeffaflık ve doğruluk: Blokzinciri ağında yapılan işlemler, ağdaki katılımcılar tarafından doğrulanır ve onaylanan veriler tüm katılımcılar tarafından kayıt altına alınır. Herhangi bir değişiklik yapılabilmesi için yalnızca tüm katılımcıların onayı yeterli değildir; aynı zamanda bu değişiklik, zincirin devamındaki bloklara da yansıtılır. Bu durum, verilerin şeffaf ve izlenebilir olduğunu ortaya koyar.

Sağlam güvenlik: Bloklar, merkezi bir sistem yerine dağıtık şekilde, ağdaki bilgisayar nodeları üzerinde saklanır. Bu yapı, blokzincirinde yer alan verilere bilgisayar korsanlarının erişmesini veya hacklemesini, tehlikeye atmasını çok zorlaştırmaktadır.

Verimlilik ve hız: Geleneksel finans sistemlerinde işlemler genellikle bir aracı kurumun onayına bağlı olduğundan, süreçler zaman alabilmektedir. Oysa blokzinciri tabanlı işlemlerde aracıya ihtiyaç duyulmadığı için transferler çok daha hızlı ve verimli şekilde gerçekleşir.

Gizlilik: Blokzinciri üzerindeki işlemler, ağdaki tüm katılımcılar tarafından görüntülenebilir. Her bloğu oluşturan kişi, benzersiz bir kod ile temsil edilir ve bu kod ortak anahtar olarak görev yapar. Bu dijital kimlik, kullanıcının gerçek kimliğiyle doğrudan bağlantılı değildir. Bu sayede, kötü niyetli kişiler blok oluşturanın kişisel bilgilerine ulaşamaz ve kullanıcı kimlikleri güvenli bir şekilde korunur.

Uygun maliyetli: Blokzincirinde, üçüncü şahıslar ya da aracılar devre dışı bırakıldığı için işlem maliyetleri ortadan kalkar ve bu sayede işlemler daha düşük maliyetle gerçekleşir.

Blokzinciri Zorlukları

Altyapı ve kaynaklar: Blokzinciri merkezi olmayan bir yapıya sahiptir ve alt tabanda yedek veri seti olmak üzere birçok kaynak teknoloji bulunmaktadır ve bunlar aslında çok da ucuz değildir. Faydaları maliyetten daha yüksek olduğu için kullanıma devam edilmektedir.

Gizliliğin kötüye kullanımı: Blokzinciri, hesap oluşturanın gerçek kimliğini gizlemek için sahte ortak anahtara sahip olunmasını sağlar bu da yasadışı faaliyetler için bir fırsattır. Birçok ülkenin kriptopara alım-satımı ve düzenlenmesi için müşterini tanı düzenlemesine geçmesinin sebebi budur.

Düzenleme: Kullanıcıların korsanların saldırılarından güvence altına alınması için mevzuatlara son zamanlarda daha fazla yoğunlaşılmıştır. Düzenleyicilerin çoğu mevzuat oluşturma aşamasındadır ancak o zamana kadar yatırımcıların saldırıya uğrama durumu olabilir.

İslami Finans ve Blokzinciri

İslami finans, faizsiz bankacılık ve spekülatif yatırımların ötesinde şer’i usullere ve Kur’an-ı Kerim’in kaidelerine göre yönetilmekte, kar paylaşım ve İslam borçlar hukuku ilkesine dayanmaktadır. İktisadın fon yönetimi olarak adlandırılan alt dalı finansın, İslam kurallarına göre yapılmasına da İslami finans denilir. İslami finans uygulamalarının temel hareket noktalarından ilk faizsiz işlemleri içermesidir. Bu nedenle faizsiz finans olarak da isimlendirilir. Faiz yasağı dışında garar, cehalet, haksız kazanç, aldatma gibi kurallar da İslami finansın uygulamalarında yer alan kurallardır.

İslami finansın mevcut sistemde halen faizli finans sistemine bağlı olması veya altında şekillenmeye çalışması kendi kurallarını tam anlamıyla uyguladığı anlamına maalesef ki gelmemektedir. Blokzinciri teknolojilerinin geleneksel ve üçüncü tarafları aradan çıkarmasından dolayı İslami finansı bu bağımlılıktan kurtarabileceği gözüyle bakılmaktadır. Fakat bu bağlamda da bitcoin temelli blokzinciri teknolojisini kabul edenler ve etmeyenler olarak iki görüş bulunmaktadır.

İslam hukuku, faiz (riba) ve tefeciliği yasaklamaktadır. Kriptoparalar ise borç temelli bir yapıdan ziyade, kopyalanamayan ve sahteciliğe karşı korumalı dijital kodlardan oluştuğu için, bazı görüşlere göre ‘gerçek’ bir değere benzer nitelik taşımaktadır. Bu bağlamda, şer’i açıdan bakıldığında bazı alimler Bitcoin’i mevcut itibari paraya kıyasla daha cazip bulmakta ve blokzinciri teknolojilerini olumlu değerlendirmektedir.

Buna karşılık bazı diğer alimler ise, Bitcoin’in değerinin spekülatif yapısına ve yüksek volatilitesine dikkat çekerek, onu garar (belirsizlik) ilkesine aykırı bulmakta ve bu nedenle haram olduğunu savunmaktadır. Her ne kadar kriptoparaların meşruiyeti konusunda farklı görüşler bulunsa da, blokzinciri teknolojisinin İslami çevrelerde kabulü giderek artmaktadır.

Bu nedenle İslami finans, fıkhı çerçevenin dışına çıkmadan, dijital yıkımın etkisinde kalmamak için yeni gelişmeleri takip etmeli ve yararlanmalıdır. Bugüne kadar da bankacılık başta olmak üzere çeşitli teknolojik yeniliklerle gelişimini sürdürmüştür. Blokzinciri teknolojisine dayanan dijital bankalar finans sektöründe özellikle de müşteriye sağladığı kolaylıklarla İslami finansta olmaya başlamıştır.

Dijital bankalar, finansal işlemleri yürütmek amacıyla blokzinciri tabanlı kriptoparalardan faydalanmaktadır. Bu yenilikçi teknoloji, geleneksel merkezi iş modellerine kıyasla daha hızlı, daha düşük maliyetli ve güvenliği yüksek işlem olanakları sunar. İslami finans kurumları açısından ise işlemlerin meşruiyeti büyük önem taşır. Bu doğrultuda, hem müşterilerden hem de bankalardan üst düzey şeffaflık beklenmektedir. Blokzinciri teknolojisi, bu şeffaflık ihtiyacını karşılayabilecek sağlam bir altyapı sağlar. Değiştirilemez ve izlenebilir işlem kayıtları sayesinde, İslami finans ilkeleriyle uyumlu, güvenilir ve denetlenebilir bir sistemin inşası mümkün hale gelir.

Dijital bankacılığın yanı sıra, belirli İslami finans ürün ve hizmetlerinde de blokzinciri teknolojisinden yararlanılmaktadır. Bu ürünlerden biri olan sukuk, alternatif bir yatırım aracı olarak son yıllarda büyük ilgi görmektedir. Blokzinciri ile sukukun kesişim noktası, sukuk ihracının bu teknoloji aracılığıyla gerçekleştirilmesidir. Bu yaklaşım, ihraç süreçlerini hızlandırırken aynı zamanda maliyetleri düşürür ve daha geniş bir yatırımcı kitlesinin, özellikle küçük yatırımcıların, bu sürece katılımını kolaylaştırır.

Dünya genelinde birçok İslami finans kurumu blokzinciri tabanlı sukuk ihraçlarına yönelmeye başlamıştır. Örneğin, Dubai merkezli INABLR firması blokzinciri destekli bir sukuk platformu geliştirmiştir. Aynı şekilde, Islamic Development Bank (IsDB) de blokzinciri teknolojisiyle sukuk ihracına yönelik pilot çalışmalar yürütmektedir.

Türkiye’de Blokzinciri Teknolojileri

Blokzinciri teknolojilerinin hızla her alanda kendini göstermesi devletlerinde gündeminde olmaya başlamıştır. Türkiye hızlı gelişmeleri yakından takip etti ve uygulama alanlarında göstermeye başladı. Böylelikle, Cumhurbaşkanlığı 11. Kalkınma Planı (2019-2023) blokzincir temelli uygulamalara yer vermiştir. Kalkınma Planı’nda yer alan ilgili maddeler;

Madde 249.5: Blokzincir tabanlı dijital merkez bankası parası uygulamaya konulacaktır.

Madde 508.3: Blokzincir uygulamalarının yaygınlaştırılmasını teminen ulaştırma ve gümrük hizmetlerinde gerekli hukuki ve fiziki altyapı çalışmaları tamamlanacaktır.

Madde 809.2: Kamu hizmetlerinin iyileştirilmesinde büyük veri, bulut bilişim, mobil platformlar, nesnelerin interneti, yapay zekâ, blokzincir gibi yeni teknolojilerden faydalanılabilmesi için süreç ve teknolojik altyapı iyileştirmeleri yapılacaktır.

Ayrıca, küresel piyasalardaki blokzincir-kripto değişimindeki hızlı dijital dönüşümden Türkiye’nin de bulunması önemsemiş ve TÜBİTAK- BİLGEM tarafından Blokzinciri Araştırma Laboratuvarı kurulmuştur.

Aynı zamanda, ülkemizde Takasbank tarafından “Bi Gram Altın” başlığının kısaltılması olarak blokzinciri teknolojisi tabanlı altın transfer sistemi olan BİGA geliştirilmiştir. BİGA, fiziki karşılığı mislen saklamaya alınmış standartları belirli olan kaydi altının taraflar arasında doğru, kontrollü ve mahremiyet odaklı bir şekilde transfer edilmesini sağlayan blokzinciri tabanlı bir altyapı projesidir. BİGA’da değer altına endeskli olarak korunacaktır. Bankalar ve aracı kurumlar üzerinden açılan hesaplarla alım-satım transferleri gerçekleşmektedir.

Sonuç

Blokzinciri, yalnızca kriptoparaların temelini oluşturan bir teknoloji olmanın ötesinde, finansal sistemleri, veri güvenliğini ve dijital işlemleri kökten dönüştürme potansiyeline sahip yenilikçi bir yapıdır. Merkeziyetsizliği, şeffaflığı ve güvenliği ön plana çıkaran bu sistem, işlem maliyetlerini düşürmesi ve aracıları ortadan kaldırmasıyla da dikkat çekmektedir. Özellikle para transferleri, çevrim içi ödemeler ve varlık yönetimi gibi alanlarda sağladığı hız ve verimlilik, blokzincirini geleceğin dijital altyapısı olarak konumlandırmaktadır.

İslami finans perspektifinden değerlendirildiğinde ise, blokzincirinin faizsiz ve güven temelli işlem yapısını desteklemesi önemli bir avantaj sunmaktadır. Her ne kadar bu teknolojiyle ilgili bazı şer’i tartışmalar ve düzenleyici eksiklikler bulunsa da, blokzincirinin sunduğu imkanların İslam ekonomisiyle uyumlu finansal modellerin geliştirilmesine katkı sağlayabileceği açıktır.

Gelecekte daha da yaygınlaşması beklenen blokzinciri teknolojisinin, hem konvansiyonel hem de İslami finans sistemlerinde daha etik, şeffaf ve kullanıcı dostu uygulamaların temelini oluşturması muhtemeldir. Bu doğrultuda, teknolojik gelişmeleri yakından takip etmek ve bu gelişmeleri finansal etikle buluşturmak, daha adil ve sürdürülebilir bir ekonomi inşa etmek için önemli bir adım olacaktır.