Günümüz Ekonomisinde Zekât Değerlendirmesi

Zekâtın günümüz ekonomisindeki rolünü ele aldığımız yazımıza göz atın!

Yazan

Yayınlanma tarihi

20 Mar 2025

Bir önceki Malı Bereketlendiren Toplumu Güçlendiren İbadet Zekât yazımızda zekâtın anlamını, kimlerin bu ibadeti yerine getirmekle yükümlü olduğunu ve zekâtın kimlere verileceğini detaylı bir şekilde ele aldık. Zekât, bireyin malını arındıran ve toplumsal dayanışmayı güçlendiren önemli bir ibadet olmasının yanı sıra, hangi mallardan verileceği konusunda da belirli kurallara sahiptir.

Bu yazımızda zekâtın farklı mal türlerine göre nasıl hesaplanması gerektiğine odaklanacağız. Altın ve gümüş gibi kıymetli madenlerden ticaret mallarına, tarım ürünlerinden modern yatırım araçlarına kadar zekâta tabi olan varlıkları ve bu malların zekât yükümlülüğüne tabi olma şartlarını inceleyeceğiz.

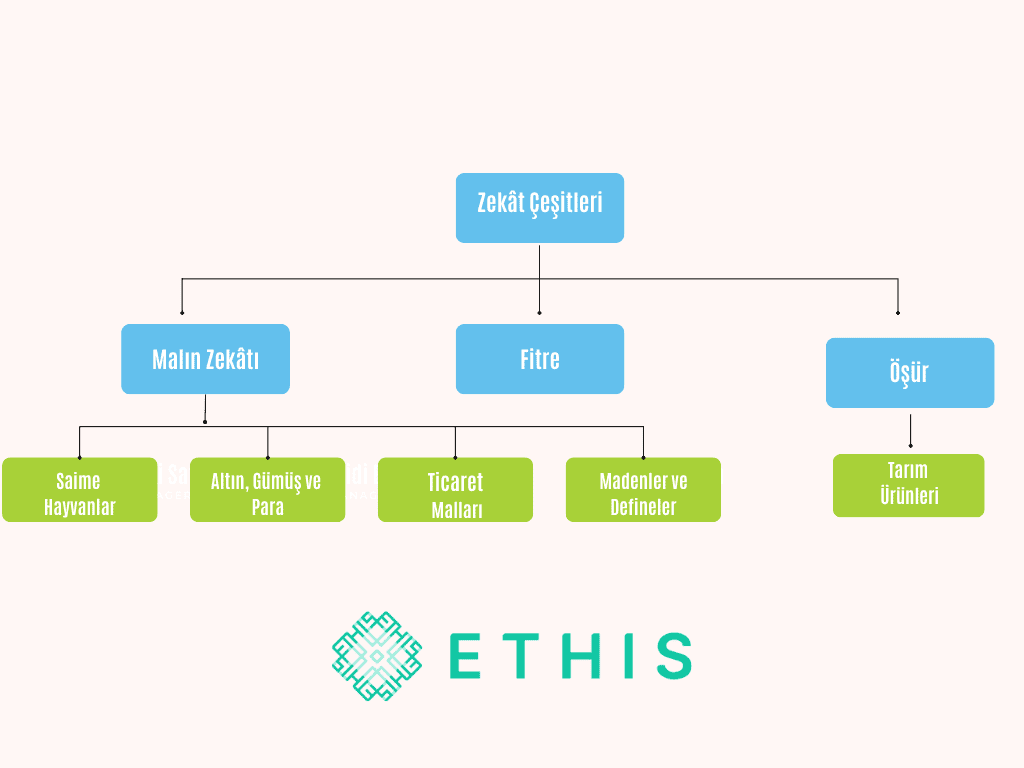

ZEKÂTIN ÇEŞİTLERİ

Zekât çeşitleri genel olarak üç ana başlık altında incelenir: malın zekâtı, fitre ve öşür. Malın zekâtı, bireylerin sahip olduğu belirli türdeki varlıklardan verilmesi gereken zekât türüdür ve kendi içinde dört temel alt başlığa ayrılır. Bu başlıklar, İslam hukukunda zekât yükümlülüğü bulunan mal varlıklarını kapsamaktadır. Bunlar sırasıyla; otlaklarda beslenen ‘saime hayvanlar’, yani deve, sığır, koyun ve keçi gibi hayvanlardır. Bir diğer kategori, kıymetli madenler arasında yer alan ‘altın, gümüş ve para’ olup, bu tür varlıklar değer saklama aracı olarak kullanıldığı için zekâta tabidir. Üçüncü olarak, ticaret amacıyla elde bulundurulan ‘ticaret malları’ zekât yükümlülüğüne girer; bu, satılmak üzere alınan her türlü malı içerir. Son olarak, yer altından çıkarılan ‘madenler ve defineler’ de zekâta tabidir. Madenler, altın, gümüş ve diğer değerli madenler gibi doğal kaynakları kapsarken, defineler ise geçmişten kalan gömülü hazineler veya servetlerdir.

Bu ana başlıkların dışında, fitre zekâtı (fıtır sadakası), Ramazan ayının sonunda verilmesi gereken bir yükümlülük olup, ekonomik durumu ne olursa olsun her Müslüman bireyin kendisi ve bakmakla yükümlü olduğu kişiler için vermesi gereken bir sadakadır. Öşür ise, tarımsal ürünlerden elde edilen gelirin belirli bir oranının zekât olarak verilmesini ifade eder ve özellikle yağmur sularıyla sulanan ürünlerde farklı oranlarla uygulanır. Tüm bu zekât türleri, İslam ekonomisinde gelir dağılımını dengeleyen ve toplumsal yardımlaşmayı güçlendiren önemli unsurlar arasında yer almaktadır.

1. SAİME HAYVANLAR

Hayvan türlerinin üretici zekâtına tabi olması için yılın yarısından çok bir süreyle mübah meralarda otlaması gerekir, bu çeşit hayvanlara “saime” denir. Saime hayvanların yılın tamamını meralarda geçirmesi şart değildir, çoğunluğunu geçirmesi yeterli olur. Saime olan hayvanların sayısı İslam hukukunun belirlediği nisab miktarına ulaşırsa ondan zekât alınır. Saime olmayan hayvanlardan zekât alınmaz.

Yusuf El-Karadavi Fıkhuz Zekât isimli eserinde zekâta tabi hayvanlarda otlama şartının aranmasındaki hikmeti; Bakara Suresi 219. ayette Allah Teala’nın buyurduğu “De ki: “İhtiyaç fazlası olup kolayınıza geleni verin.”” emrine dayandırarak açıklama yapar. Otlayan hayvanların çoğalma ve elde edilmesinde az çaba ve az masraf özelliğinin bulunması zekâta tabi olmasını sağlamıştır. Yemle ve samanla beslenen hayvanların masrafının çok olması nefse ağır geleceği kabul edildiği için zekâta tabi tutulmamıştır.

Saime olan hayvanlardan zekât alınacağına dair delil Ebu Davud ve Nasai’nin Behz bin Hakim (r.a)’dan rivayet ettiğine göre Peygamber Efendimiz (sav) şöyle buyurmuştur;

"Otlayan (sâime) her kırk devede iki yaşını doldurmuş, üç yaşına basmış bir dişi deve zekât vardır" (et-Tâc, II, 15)

Buhari’nin rivayet ettiği bir başka hadis-i şerifte ise şöyle buyurur;

"Koyunun zekâtına gelince; otlayan (sâime) koyunlar kırktan yüz yirmiye kadar bir dişi koyundur. Bir adamın koyunları kırk koyundan bir koyun eksik olursa (yani otuz dokuz olursa) ona zekât düşmez, ancak koyun sahibi kendiliğinden verirse ne alâ"

(Buhari, Zekât, 39)

Koyun ve keçi türünün nisabı 40, sığır türünün 30 ve develerin nisabı 5’tir. Bunun üzerindekilere belli sayı artışına göre zekât gerekir. Hayvanları alıp satmak üzere elde bulunduran kimse %2,5 üzerinden ticaret zekâtına tabi olur.

2. ALTIN GÜMÜŞ VE PARA

Nakit para, altın, gümüş, döviz gibi değerleri olan bir kişi bir aylık veya bir yıllık mutat aile masraflarını ve borçlarını düşüp, kesin alacaklarını ekledikten sonra elinden 96 gr. altın değerinden daha fazla meblağ kalır ve üzerinden de bir yıl geçmiş bulunursa %2,5 üzerinden zekât vermesi gerekir.

Gümüşün nisab mikatı 595 gr, altının nisab miktarı 80,18 grdır. Kadınların altın ve gümüş dışındaki zinet eşyaları zekâta tabi değildir.

3. TİCARET MALLARI

Alıp satmak amacıyla elde bulunan mallara ticaret malı (uruz) denir. Marketlerde satılan bütün ticaret malların üzerinden bir yıl geçince %2,5’unu zekât olarak verir. Kişiler bu zekâtı mal olarak verebilecekleri gibi peşin bedeli üzerinden hesap ederek para karşılığı da verebilirler.

Bu maddede en önemli nokta zekât kardan değil sermayenin bütünü dikkate alınarak veriliyor. O yıl zarar edilse bile elde kalan mal nisabın üzerinde ise zekâta tabi olur.

Kirada olan daire, dükkan, arsa, işyeri depo vb. akarlar veya otomobil, kamyon, tır, uçak, gemi vb. taşınırlar ise kira geliri üzerinden yıl sonunda elde ne kalırsa bunun %2,5’u üzerinden zekâta tabi olur.

4. MADENLER VE DEFİNELER

Eriyip kalıba dökülebilen maden türlerinde beşte bir üretici zekâtı gerekir. Bu grup Hanefi mezhebine göre ganimet hükünde kabul edilir ve ona göre hesaplaması yapılır. Bunun delili olarak Enfal Suresi 41.ayet gösterilir;

“Bilin ki, ganimet olarak aldığınız herhangi bir şeyin beşte biri mutlaka Allah’a, Peygamber’e, onun yakınlarına, yetimlere, yoksullara ve yolculara aittir. Eğer Allah’a; hak ile batılın birbirinden ayrıldığı gün, (yani) iki ordunun (Bedir’de) karşılaştığı gün kulumuza indirdiklerimize inandıysanız (bunu böyle bilin). Allah, her şeye hakkıyla gücü yetendir.”

Buhari’de geçen hadis-i şerifte Peygamber Efendimiz bu hususu vurgulamıştır;

“Rikazda (define ve madenlerde) beşte bir zekât vardır.”

(Buhari, Müsakat, 3, Zekât, 66)

FITIR SADAKASI

Kesmek, yarmak, icat etmek anlamlarına gelen fatr kökünden türeyen fıtr kelimesi orucu açmayı ifade eder. Bu nedenden ötürü Ramazan bayramına idü’l fıtr denilir ve Ramazan ayının bereket ve mükafatının bir karşlığı olarak verilen sadakaya da sadakatü’l fıtr veya zekâtü’l fıtr denir. Fitrede bu isilmlerin kısaltılmış hali olarak kullanılmaktadır.

Fitrenin maddi ve manevi hikmetinin açıklaması olarak İbn Abbas şöyle der:

“Resûlullah fitreyi, oruç tutanı anlamsız ve çirkin davranışlardan temizlesin, fakirlere de yiyecek bir lokma olsun diye farz kılmıştır” (Müsned, V, 432)

İhtiyaç sahibi insanların kısmende olsa ihtiyacının giderilmesi ve sosyal dayanışmanın sağlanması amacıyla fitre miktarı asgari ölçüde tutulurr ve ödeme kolaylığı sağlanır.

Fitre ile yükümlü olmak için gerekli şartlar vardır;

• Müslüman olmak

• Mal Varlığı: Hanefi mezhebine göre fitre ile yükümlü olabilmek için Ramazan Bayramının birinci günü temel ihtiyaçları dışında nisab miktarı mala sahip olması gerekir. Zekâtın şartlarından olan artma ve bir yılı doldurma aranmaz.

• Ehliyet: Fıtr sadakasının mali yönü ağırlıklı olduğu için akıllı ve ergen olmak şartı aranmaz. Bu nedenden dolayı küçüğün malından da velisi sadakasını vermekle yükümlüdür.

• Velayet ve bakmakla yükümlülük: Bir kimse velayeti altında bulunan veya bakmakla sorumlu olduğu kişilerinde fıtr sadakasını vermekle de yükkümlüdür.

• Vakit: Hanefi mezhebine göre fitre bayrama ait kılınmıştır ve Ramazan Bayramının birinci günü ile başlar.

ÖŞÜR

Kelime anlamı onda bir olan uşr kelimesinin dilimize geçmiş halidir ve fıkıhta toprak mahsullerinden alınan zekâtı ifade eder.

Peygamber Efendimizin (sav) hadis-i şerifinde değinmesi üzerine delili sabittir;

“Toprak mahsullerinden yağmur ve nehir sularıyla sulananlarda onda bir, kova ile (el emeği) sulananlarda yirmide bir oranında zekât vardır”

(Buhârî, “Zekât”, 55)

Diğer zekât türlerinde olduğu bu zekâtta da bazı şartlar vardır;

• Müslüman olmak

• Ürünün mülkiyetine sahip olmak.

• Ürünün öşür toprağından elde edilmiş olması

• Ürünün mevcut olması

• Ürünün belirli nitelikte olması; bütün toprak ürünlerinden zekât verileceği ayet ve hadislerden anlaşılsa da bazı ürünler özellikle vurgunlamıştır. Hadislerde buğday, arpa, hurma ve kuru üzüm üzerinde yoğunlaşma olmuştur.

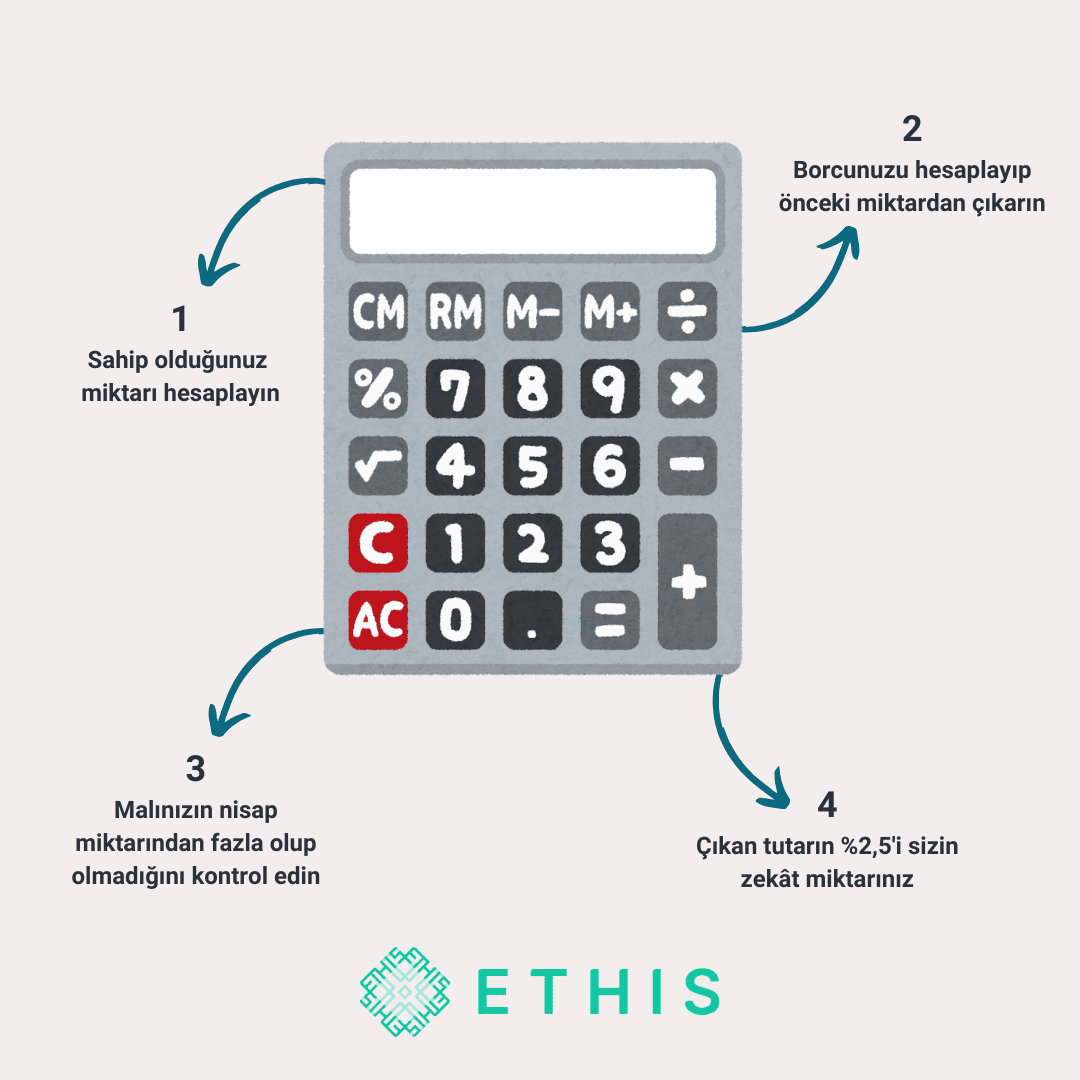

ZEKÂT NASIL HESAPLANIR

Zekâtın en önemli aşamalarından biri doğru hesaplanmasıdır. Karışıklığı önlemek adına, bu süreci sade ve adım adım ele alacağız:

1. Sahip olduğunuz toplam mal varlığını hesaplayın.

Nakit para, altın, gümüş, ticaret malları ve zekâta tabi diğer varlıklarınızı toplayın.

2. Borcunuzu bu miktardan çıkarın.

Ödenmesi gereken borçlarınızı ve yükümlülüklerinizi toplam varlığınızdan düşerek net miktarı bulun.

3. Nisap miktarını kontrol edin.

Kalan miktar, 80.18 gram altın veya 561 gram gümüş değerinden fazla ise zekât vermekle yükümlüsünüz.

4. Zekât oranını hesaplayın.

Kalan tutarın %2,5'ini (1/40) hesaplayarak zekât olarak vermelisiniz.

Bu adımları takip ederek zekâtınızı doğru bir şekilde hesaplayabilirsiniz.

GÜNÜMÜZ EKONOMİSİNDE BİR DEĞERLENDİRME

Hisse Senetleri ve Zekât

Günümüzde hisse senetleri, yatırım araçları arasında önemli bir yer edinmiştir. Finansal piyasaların gelişmesiyle birlikte bireysel ve kurumsal yatırımcılar portföylerini hisse senetleri ile çeşitlendirmekte, uzun vadeli yatırımlardan kısa vadeli alım satımlara kadar farklı stratejiler uygulamaktadır. Ancak İslam ekonomisi açısından bakıldığında, hisse senetlerinin zekâta tabi olup olmadığı meselesi önemli bir tartışma konusudur.

İslam'da zekât, belirli mal varlıklarından belirli oranlarda alınan ve ihtiyaç sahiplerine dağıtılan bir ibadettir. Altın, gümüş, nakit para, ticaret malları ve tarım ürünleri gibi çeşitli mal grupları zekâta tabidir. Hisse senetleri de bu bağlamda incelendiğinde, yatırımcının hisseyi nasıl kullandığına ve hangi sektörde faaliyet gösterdiğine göre zekât yükümlülüğü değişebilmektedir.

Hisse Senetlerinin Zekâta Tabi Olma Kriterleri

1. Ticari Amaçlı Hisse Senetleri: Eğer bir kişi hisse senetlerini ticaret malı olarak alıp satıyorsa bu senetler ticaret malları gibi değerlendirilir ve zekâta tabidir. Yıllık olarak piyasa değerleri üzerinden %2,5 oranında zekât verilmesi gerekir.

2. Uzun Vadeli Yatırım Amaçlı Hisseler: Uzun vadeli olarak, temettü geliri elde etmek amacıyla elde tutulan hisse senetleri ise, şirketin sahip olduğu mal varlıklarına göre değerlendirilir. Bu durumda şirketin aktif varlıkları (nakit, ticaret malları vs.) zekâta tabi unsurlar içeriyorsa, bu varlıklar üzerinden zekât hesaplanır.

3. Faaliyet Alanı Açısından Değerlendirme: Hisse senedi alınan şirketin faaliyet alanı da önemlidir. İslam’a uygun olmayan sektörlerde (faizle işleyen bankalar, içki ve kumar endüstrisi vb.) faaliyet gösteren şirketlerin hisselerine sahip olmak haram mal hükmünde olur ve haram mallardan zekât alınmaz.

Zekât Hesaplaması Nasıl Yapılır?

• Ticaret amacıyla alınan hisseler: Yıl sonunda piyasa değeri üzerinden hesaplanır ve %2,5’i zekâta tabi olur.

• Temettü amaçlı hisseler: Şirketin aktif varlıklarına dayalı olarak %2,5’i zekâta tabi olur.

• Nakit veya temettü gelirleri: Eğer yıl içinde elde edilen temettü gelirleri nisap miktarına ulaşıyorsa bunların da %2,5’i zekât olarak verilir.

VERGİ VE ZEKÂT

Vergi Zekât Yerine Geçer Mi?

Zekâtın verileceği sekiz sınıf ayeti kerimede açıkça belirtilmiştir. Günümüzde devlet tarafından çeşirtli isimlerle alınan vergilerin harcama alanında herhangi bir sınırlama bulunmamaktadır ve böylece verginin zekâttan sayılmaması gerekir.

Müslüman vergi olarak verdiği tutarı zekâtından düşemez. Aynı zamanda, zekât vermekle yükümlü olduğu için vergi vermeme hakkını da kendisinde bulamaz. İslam toplumlarında zekâtın harcama yerleri dışında kamu harcamalarını dengede tutmak adına vergiler alınmıştır.

Bir diğer husus, vergi ve zekât matrahının farklı esaslara dayanıyor olmasıdır. Vergi, ticaret ve sanayi kuruluşlarında kar üzerinden alınırken zekât nisabın üzerinde elde bulunan ve yıllık olan sermayeden alınır.

SONUÇ

Zekât, bireylerin mal varlıklarını arındıran, toplumdaki gelir dağılımını dengeleyen ve sosyal dayanışmayı güçlendiren bir ibadettir. Fıkıh literatüründe farklı mal türlerine göre çeşitli zekât türleri belirlenmiş olup, hayvanlardan ticaret mallarına, altın ve gümüşten tarım ürünlerine kadar geniş bir yelpazede zekât yükümlülüğü bulunmaktadır.

Günümüz ekonomik yapısı içinde zekâtın uygulanabilirliği konusunda farklı yorumlar olsa da, hisse senetleri gibi modern yatırım araçlarının da zekâta tabi olabileceği görüşü ağırlık kazanmaktadır. Ancak burada temel belirleyici unsur, yatırımcının niyeti ve malın mahiyetidir. Ticaret amacıyla alınan hisseler piyasa değerleri üzerinden, uzun vadeli yatırımlar ise şirketin aktif varlıkları dikkate alınarak zekât hesaplamasına tabi tutulmaktadır.

Zekâtın vergilerle olan ilişkisi ise İslam hukukunda farklı bir zeminde değerlendirilir. Devlet tarafından alınan vergiler, zekâtın yerine geçmez ve zekât, doğrudan belirlenen hak sahiplerine ulaştırılması gereken dini bir yükümlülüktür.

Sonuç olarak, zekât sadece mali bir ibadet değil, aynı zamanda toplumsal bir denge mekanizmasıdır. Gelir dağılımındaki adaleti sağlamak, ihtiyaç sahiplerine destek olmak ve bireysel servetin toplum lehine dönüştürülmesini teşvik etmek için zekâtın bilinçli ve doğru şekilde uygulanması büyük önem taşımaktadır. Modern ekonomik sistemlerde zekâtın işleyişini anlamak ve en doğru şekilde yerine getirmek, hem bireysel hem de toplumsal refahın güçlenmesine katkı sağlayacaktır.

Haftalık bülten

Spam yok. Sadece en son sürümler ve ipuçları, ilginç makaleler ve her hafta gelen kutunuzda özel röportajlar.

Gizlilik politikamızı okuyun